Archives du tag : A

Avoirs sous gestion

Les Avoirs sous gestion (« Assets under Management » ou AuM en anglais) représentent l’ensemble des positions détenues par un client auprès d’une institution financière (banque, fonds de placement, hedge fund etc.). Ils recoupent les portefeuilles de titres détenus par ces clients, leur épargne et leurs placements. Il peut s’agir de gestion discrétionnaire (la banque prend les décisions d’investissement) ou de gestion consultative (le client a le dernier mot).

La banque Credit Suisse déclarait par exemple CHF 1.312 milliards d’Avoirs sous gestion en mai 2013. L’une de ses concurrentes, Julius Bär, déclarait CHF 220 milliards d’Avoirs sous gestion à la même période.

La taille des Avoirs sous gestion est donc d’une importance fondamentale pour les institutions financières, qui cherchent en général à la maximiser afin de prouver leur réussite face aux concurrents. Leur fluctuation est un également un indicateur clef.

Abenomics

Abenomics est un mot-valise formé par la fusion du nom de Sinzō Abe et du mot Economics. Ce néologisme sert à désigner les mesures instaurées par le Premier ministre japonais depuis son entrée en fonction en décembre 2012, ayant pour objectif à terme de relancer l’économie du pays.

Les facettes principales des Abenomics, toutes liées entre elles, sont :

– Mener une politique monétaire agressive, via des achats massifs de dette souveraine par la Banque du Japon, afin d’obenir des taux d’intérêts réels à long terme négatifs, mais également de corriger l’appréciation excessive du Yen face aux autres devises mondiales (le taux USD/JPY est ainsi passé de 80 en 2012 à 102 en mai 2013), favoriser les exportateurs, et atteindre jusqu’à 2% d’inflation annuelle

– Mener une politique fiscale augmentant de 2 points le déficit public, en encourageant la consommation des ménages et en finançant des programmes d’infrastructures à travers le pays

– Mener des réformes structurelles

Autofinancement

L’Autofinancement désigne, pour une entreprise, le recours aux ressources internes (capitaux propres, épargne, propre rentabilité, amortissements) afin de financer son activité et son développement. Il se différencie donc d’un financement faisant appel à des ressources externes, comme l’émission d’actions ou d’obligations.

Le coût de l’Autofinancement n’est pas nul. En étant certes moins risqué qu’un recours à l’emprunt, l’Autofinancement peut porter l’entreprise vers des projets également moins risqués, donc potentiellement moins rémunérateurs, voire non rentables. Les projets financés de façon autonome peuvent ainsi présenter une rentabilité inférieure au taux de dividende ou même une rentabilité négative. Il convient donc d’analyser le coût de l’Autofinancement non seulement en termes de coûts d’opportunités, mais également à la lumière de la politique de distribution des dividendes qui, eux, rémunèrent directement les actionnaires.

Asset swap

Un Asset swap ou Swap d’actifs est une opération financière de gré à gré conclue entre deux contreparties, qui consiste à échanger un taux d’intérêt flottant contre un taux d’intérêt fixe correspondant à celui d’une obligation, en plus d’un versement ajustant l’obligation au pair. Pour le détenteur originel de l’obligation, cela sert donc à changer la nature des flux reçus par l’obligation ainsi que le risque de crédit auquel il est exposé, tout en conservant l’obligation sur son bilan.

Imaginons qu’un investisseur détienne une obligation payant un taux fixe en euros. Cet investisseur pense que les taux d’intérêts augmenteront dans la zone euros au cours des prochains mois, mais il n’a pu se procurer d’obligations à taux flottants sur le marché, car elles sont trop rares ou trop illiquides. S’il entre dans un Asset Swap avec une banque, il recevra donc un taux flottant, par exemple Libor + Spread. Il devra payer en retour le coupon fixe de l’obligation. Si l’obligation qu’il détient cote au-dessus du pair, la banque lui paiera la différence entre le prix côté et le pair. Si l’obligation qu’il détient cote en-dessous du pair, l’investisseur devra payer à la banque la différentre entre le pair et le prix coté. Cet échange par rapport au pair sert en quelque sorte à égaliser le prix au pair d’une obligation à taux flottant qui serait émise sur le marché.

Un Asset swap est similaire à un swap de taux vanille, mais pas identique. Un swap de taux classique se fait sur un notionnel, mais n’impose pas qu’une obligation de référence soit détenue.

Quant à l’altération du risque de crédit porté par le détenteur de l’obligation, le fait est que le Swap d’actifs lui permet de continuer à recevoir les paiements flottants, même si l’émetteur de l’obligation de référence a fait défaut.

Activisme actionnarial

L’activisme actionnarial représente l’exercice et la mise en place des droits des actionnaires minoritaires en vue d’augmenter la valeur actionnariale sur le long terme. Les fonds de pension tendent à pratiquer un activisme de correction (ex post), avec une vision à long terme, surtout lorsque les entreprises sous-performent vis-à-vis de leur potentiel. D’autres acteurs tels que les hedge funds peuvent, au contraire, pratiquer cet activisme de manière plus agressive, ex ante, avec une vision à court terme. Ils cherchent alors à influencer directement les décisions du management afin de maximiser la création de valeur.

Actively Managed Certificate

Apparus en Suisse dès 2007, les Actively Managed Certificates (AMC) sont des instruments dérivés à structure dynamique et sous gestion discrétionnaire. Il s’agit typiquement d’un portefeuille d’actifs (généralement des actions) dont la répondération est décidée par un un conseiller en investissement (banque, trust, hedge fund, gérant indépendant). Les AMCs ne répondent pas aux mêmes exigences en matière de régulation que les traditionnels Fonds communs de placement, ce qui les rend beaucoup plus flexibles et moins coûteux. Un AMC peut tout à fait suivre une stratégie typique de Hedge fund, à travers un effet de levier, des positions courtes, des swaps, des dérivés ou des produits structurés.

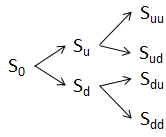

Arbre binomial

La méthode par Arbre binomial est un processus d’évaluation des options proposé par Cox, Ross et Rubinstein (1979), consistant à représenter différentes trajectoires du sous-jacent, afin de déterminer le prix d’une option. Typiquement, à la fin de chaque intervalle de temps, le sous-jacent a la possibilité de monter et la possibilité de descendre. Le prix à chaque embranchement est associé à une probabilité risque-neutre.

En connaissant les différents niveaux finaux possibles, associés à leur probabilité, il devient donc possible de donner le prix d’une option (call ou put).

Actif

Un Actif est une ressource possédant une valeur économique, de nature tangible ou intangible, dont on escompte l’usufruit. Les actifs financiers sont par exemple des actions, des obligations, des fonds. Les actifs non financiers sont par exemple des automobiles, des immeubles, des meubles. Les actifs peuvent figurer sur le bilan d’une entreprise.

Appel de marge

Un Appel de marge est un versement supplémentaire sur le dépôt de garantie auprès de la chambre de compensation (marché organisé) ou auprès de son courtier (marché de gré à gré), censé couvrir la dépréciation d’une position ouverte sur le marché. Ce versement supplémentaire peut prendre la forme de liquidités ou de titres. Une position ouverte peut être le résultat d’une position longue financée par un emprunt ou d’une position courte sur un actif (ex : vente à découvert).

Imaginons qu’un investisseur décide d’acheter pour 1,000 euros d’actions de la compagnie ABC, en investissant lui-même 500 euros avec ses propres liquidités, et en demandant à son courtier de lui prêter les 500 euros restants. Après quelques mois, l’action ABC perd 40% de sa valeur en bourse ; la position de l’investisseur n’a donc plus que 600 euros de valeur, dont 500 euros financés par un emprunt, mais uniquement 100 euros financés grâce à l’apport de liquidités. Si le courtier exige de son client qu’au moins 25% de la position soit financée par un apport de liquidité (soit 25% * 600 = 150 euros), il ordonnera donc un appel de marge de 50 euros à son client. Le niveau minimum requis est aussi appelé marge de maintenance. Si le client est incapable de satisfaire l’appel de marge, le courtier pourrait se voir dans l’obligation de dénouer la position ouverte sur le marché.

Arbitrage

L’Arbitrage est une pratique qui consiste à acheter un actif et en vendre simultanément un autre, afin de profiter d’une incohérence de prix entre les deux et générer un profit certain. Les arbitrages sont rendus possibles par les inefficiences du marché. Dans la réalité, les arbitrages sont quasiment inexistants, car les arbitragistes profiteraient des incohérences du marché pour prendre des positions et ainsi resserrer les écarts de prix, jusqu’à les rendre cohérents. On distingue donc l’arbitrage pur (sans risque) de l’arbitrage spéculatif (comportant des risques).

Une compagnie ABC peut avoir des actions cotées simultanément à la bourse de New York, en dollars, et une autre en Europe, libellée en euros. Si l’action est cotée 150 dollars en Amérique, et 100 euros sur le Vieux Continent, pour un taux de change EURUSD de 1,45, il y a donc incohérence de prix. Un arbitrage simple consisterait à acheter le titre en Europe et à la vendre aux Etats-Unis, générant un profit immédiat de 5 dollars, hors coûts de transaction.

Par exemple, un arbitrage peut avoir lieu sur des actions cotées sur différents marchés, sur un sous-jacent versus son futures, sur des volatilités, sur une entreprise en voie de rachat etc.