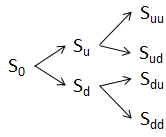

Arbre binomial

La méthode par Arbre binomial est un processus d’évaluation des options proposé par Cox, Ross et Rubinstein (1979), consistant à représenter différentes trajectoires du sous-jacent, afin de déterminer le prix d’une option. Typiquement, à la fin de chaque intervalle de temps, le sous-jacent a la possibilité de monter et la possibilité de descendre. Le prix à chaque embranchement est associé à une probabilité risque-neutre.

En connaissant les différents niveaux finaux possibles, associés à leur probabilité, il devient donc possible de donner le prix d’une option (call ou put).