Archives du tag : O

Option Altiplano

Une Option Altiplano est une option exotique, développée à l’origine par Société Générale, donnant droit à son détenteur de bénéficier d’un coupon substantiel si aucun des sous-jacents au sein d’une panier n’atteint un certain niveau, pendant une période déterminée à l’avance. Dans le cas où l’un des sous-jacents atteindrait le niveau de barrière prédéterminé, le payoff serait celui d’un call classique sur le panier.

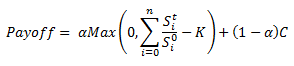

Autrement dit, le payoff de l’Option Altiplano est décrit par la formule suivante :

Avec :

– C : montant du coupon potentiel

– K : prix d’exercice du call (option activée en cas de franchissement de la barrière uniquement)

– Sit : niveau du ième sous-jacent en date t

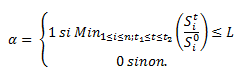

– α : une variable binaire, prenant les valeurs ci-dessous, selon que le niveau de barrière est franchi ou non

Avec :

– L : niveau de barrière à ne pas franchir pour recevoir le coupon

– t1 et t2 : respectivement le début et la fin de la période d’observation pour le franchissement de la barrière

Tout comme les options Everest ou Atlas, l’Option Altiplano fait partie de la famille d’options « Mountain range ».

Option Atlas

Une Option Atlas est une option exotique, développée à l’origine par Société Générale, similaire à un call sur un panier de sous-jacents, mais où certaines des meilleures et pires performances individuelles peuvent être retirées du calcul. Par exemple, sur un panier constitué de 12 sous-jacents, la meilleure et la pire performance ne sont pas prises en compte pour le calcul de la performance du panier, qui se fera donc sur 10 sous-jacents seulement.

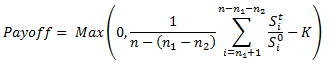

Autrement dit, le payoff de l’Option Atlas est décrit par la formule suivante :

Avec :

– n : nombre de sous-jacents

– K : prix d’exercice du call

– Sit : niveau du ième sous-jacent en date t

Tout comme les options Altiplano ou Everest, l’Option Atlas fait partie de la famille d’options « Mountain range ».

Option Everest

Une Option Everest est une option exotique, développée à l’origine par Société Générale, équivalente à un call sur le sous-jacent le moins performant d’un panier. Il s’agit généralement d’options long terme (10 ans à 15 ans), sur un panier plutôt conséquent (de 10 à 25 sous-jacents).

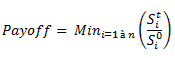

Autrement dit, le payoff de l’Option Everest est décrit par la formule suivante :

Avec :

– n : nombre de sous-jacents

– Sit : niveau du ième sous-jacent en date t

Tout comme les options Altiplano ou Atlas, l’Option Everest fait partie de la famille d’options « Mountain range ».

Obligation

Une Obligation est un instrument financier représentant une part de l’endettement d’une entreprise ou d’un Etat. Sa fonction est de financer une activité ou des investissements. L’échéance d’une Obligation s’étale généralement de 3 mois à 30 ans. Cette valeur mobilière confère à son détenteur le statut de créancier. L’émetteur de la dette s’engage à rembourser un montant (le principal) à l’échéance de l’obligation. Entre temps, il peut être amené à verser des intérêts, qui peuvent être fixes ou variables, et selon une périodicité donnée (trimestrielle, semi-annuelle ou annuelle par exemple). Ces termes sont fixés lors de l’émission obligataire. Ce titre de créance peut être échangé sur le marché secondaire, à l’instar des actions.

Par exemple, la compagnie ABC peut décider d’emprunter 10 millions d’euros sur les marchés, afin de financer un programme de recherche. Cet emprunt sera divisé en 100 obligations de 100.000 euros chacune. Chaque obligation aura une échéance de 5 ans, et paiera un coupon de 4% annuels, payé semi-annuellement (soit 2.000 euros par semestre). Le prix de l’obligation sur le marché sera fonction de multiples variables telles que le principal (100.000 euros), le taux de coupon, le taux d’inflation, la qualité de la signature de l’émetteur, le montant des taux sans risque prévalant dans l’économie et, bien sûr, la loi de l’offre et de la demande. Dans 5 ans, la compagnie ABC devra rembourser 100.000 euros à chaque détenteur d’obligation.

Ordre à plage de déclenchement

Lors d’une exécution en Bourse, l’Ordre à plage de déclenchement sert à s’assurer que le courtier passera l’ordre si le sous-jacent franchit un cours précis, et ce jusqu’à une certaine limite. En cas de franchissement du seuil, un tel ordre se transforme donc en ordre limite. Pour un ordre d’achat, ce seuil doit se trouver au-dessus du cours dernièrement coté. Pour un ordre de vente, ce seuil doit se trouver en-dessous du cours dernièrement coté.

Par exemple, un acheteur est convaincu que si l’action Apple franchit la barre des $400 (le cours actuel est de $380), cela signera le début d’une fièvre acheteuse sur le marché. Il peut donc placer un ordre d’achat pour 100 actions, avec un seuil de déclenchement à $400 et une limite à $410. Si l’action Apple franchit effectivement le cours des $400, 100 actions maximum seront achetées, mais à un cours inférieur à $410.

Ordre au marché

Lors d’une exécution en Bourse, l’Ordre au marché sert à s’assurer que le courtier passera un ordre de façon prioritaire, dans une quantité donnée, et ce sans limite de prix. Il s’agit donc d’un type d’ordre adapté aux sous-jacents liquides. Dans le cas d’un sous-jacent peu liquide, un acheteur(vendeur) pourrait rapidement se retrouver avec un prix d’achat(de vente) au-dessus(en-dessous) de ses espérances, en faisant bouger le marché. Grâce aux faibles contraintes et travail qu’un Ordre au marché necessite, il s’agit d’une transaction relativement peu onéreuse en termes de frais de courtage pour un investisseur.

Par exemple, un acheteur souhaite s’octroyer 100 actions Lafuma, peu importe le prix. Si du côté des vendeurs, 50 actions sont disponibles pour 13€, 30 actions sont disponibles pour 14€ et 20 actions sont disponibles pour 14,10€, l’investisseur aura donc acheté ses 100 actions Lafuma à un prix moyen de 13,52€.

Ordre à seuil de déclenchement

Lors d’une exécution en Bourse, l’Ordre à seuil de déclenchement sert à s’assurer que le courtier passera l’ordre si le sous-jacent franchit un cours précis. En cas de franchissement du seuil, un tel ordre se transforme en ordre au marché. Pour un ordre d’achat, ce seuil doit se trouver au-dessus du cours dernièrement coté. Pour un ordre de vente, ce seuil doit se trouver en-dessous du cours dernièrement coté.

Par exemple, un acheteur est convaincu que si l’action Apple franchit la barre des $400 (le cours actuel est de $380), cela signera le début d’une fièvre acheteuse sur le marché. Il peut donc placer un Ordre d’achat pour 100 actions, avec un seuil de déclenchement à $400. Si l’action Apple franchit effectivement le cours des $400, 100 actions seront achetées au marché.

Ordre au dernier cours

Lors d’une exécution en Bourse, l’Ordre au dernier cours sert à s’assurer que le courtier passera l’exécution au plus proche ou exactement au dernier prix marqué par le sous-jacent dans la journée, typiquement au cours de clôture.

Un tel ordre n’a pas pour garantie d’être passé, cela dépendra de la liquidité du sous-jacent lors de la phase de négociation au dernier cours.

Opération fictive

Une Opération fictive (« Wash trade ») a lieu lorsqu’un intervenant achète et vend un actif en même temps, sans que la propriété de l’actif ne change pour autant. Il s’agit d’une manipulation illégale du prix de l’actif, générant un volume apparent plus conséquent et pouvant donc donner l’impression aux autres participants que l’actif est recherché, ce qui tendrait à augmenter son prix.

Mais cette opération de complaisance peut également servir de rémunération déguisée au bénéfice d’un courtier. En effet, en réalisant l’opération, aussi fictive soit elle, le courtier touche une commission. L’autorité britannique de régulation du secteur financier (FSA), a ainsi accusé certains traders de la banque UBS de s’être livrés à des opérations fictives dans le but d’influencer des courtiers, dans le scandale de manipulation du LIBOR.