Archives du tag : Options exotiques

Options binaires, options asiatiques, options à barrières… tour d’horizon des options exotiques les plus fréquentes

Les options vanilles, de par leur profil classique, montrent rapidement leurs limites en termes de couverture ou de spéculation. Des profils de rendement ou de risque plus complexes peuvent être construits grâce à des options dites « exotiques » ou de « seconde génération ». De tels contrats, même s’ils sont plus difficiles à élaborer et négociés principalement de gré à gré, ne sont pas rares. On retrouve en effet ces instruments dans des placements vendus auprès du grand public, comme le sont les produits structurés. Tour d’horizon des options exotiques les plus fréquentes.

Qu’est-ce qu’un Best-of Put ? Définition & payoff d’une option exotique sur panier

Un « Put Best-of » (ou « Best of Put ») est une option exotique sur un panier de n sous-jacents, donnant droit à son détenteur de percevoir la performance négative la plus faible du panier, si tant est que toutes les performances soient négatives. Cette option revêt une exposition particulière à la corrélation entre les sous-jacents du panier. Comment fonctionne un Best of put précisément ?

Qu’est-ce qu’un Worst-of Put ? Définition & payoff d’une option exotique sur panier

Un « Put Worst-of » (ou « Worst of Put ») est une option exotique sur un panier de n sous-jacents, donnant droit à son détenteur de percevoir la performance négative la plus importante du panier. Cette option revêt une exposition particulière à la corrélation entre les sous-jacents du panier. Comment fonctionne un Worst of put précisément ?

Qu’est-ce qu’une Option Cliquet ? Définition & payoff

Très populaires dans le secteur des assurances, les options cliquet sont un type d’option exotique permettant d’avoir une dépendance moins forte vis-à-vis du cours du sous-jacent en date initiale. Plusieurs périodes dans le temps sont observées afin de déterminer le gain réalisable à maturité. Quel est le fonctionnement d’une option cliquet ?

Option Altiplano

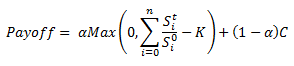

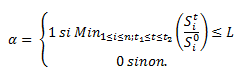

Une Option Altiplano est une option exotique, développée à l’origine par Société Générale, donnant droit à son détenteur de bénéficier d’un coupon substantiel si aucun des sous-jacents au sein d’une panier n’atteint un certain niveau, pendant une période déterminée à l’avance. Dans le cas où l’un des sous-jacents atteindrait le niveau de barrière prédéterminé, le payoff serait celui d’un call classique sur le panier.

Autrement dit, le payoff de l’Option Altiplano est décrit par la formule suivante :

Avec :

– C : montant du coupon potentiel

– K : prix d’exercice du call (option activée en cas de franchissement de la barrière uniquement)

– Sit : niveau du ième sous-jacent en date t

– α : une variable binaire, prenant les valeurs ci-dessous, selon que le niveau de barrière est franchi ou non

Avec :

– L : niveau de barrière à ne pas franchir pour recevoir le coupon

– t1 et t2 : respectivement le début et la fin de la période d’observation pour le franchissement de la barrière

Tout comme les options Everest ou Atlas, l’Option Altiplano fait partie de la famille d’options « Mountain range ».

Option Atlas

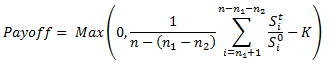

Une Option Atlas est une option exotique, développée à l’origine par Société Générale, similaire à un call sur un panier de sous-jacents, mais où certaines des meilleures et pires performances individuelles peuvent être retirées du calcul. Par exemple, sur un panier constitué de 12 sous-jacents, la meilleure et la pire performance ne sont pas prises en compte pour le calcul de la performance du panier, qui se fera donc sur 10 sous-jacents seulement.

Autrement dit, le payoff de l’Option Atlas est décrit par la formule suivante :

Avec :

– n : nombre de sous-jacents

– K : prix d’exercice du call

– Sit : niveau du ième sous-jacent en date t

Tout comme les options Altiplano ou Everest, l’Option Atlas fait partie de la famille d’options « Mountain range ».

Option Everest

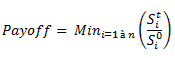

Une Option Everest est une option exotique, développée à l’origine par Société Générale, équivalente à un call sur le sous-jacent le moins performant d’un panier. Il s’agit généralement d’options long terme (10 ans à 15 ans), sur un panier plutôt conséquent (de 10 à 25 sous-jacents).

Autrement dit, le payoff de l’Option Everest est décrit par la formule suivante :

Avec :

– n : nombre de sous-jacents

– Sit : niveau du ième sous-jacent en date t

Tout comme les options Altiplano ou Atlas, l’Option Everest fait partie de la famille d’options « Mountain range ».

Qu’est-ce qu’un Best-of Call ? Définition & payoff d’une option exotique sur panier

Un « Call Best-of » (ou « Best of Call ») est une option exotique sur un panier de n sous-jacents, donnant droit à son détenteur de percevoir la performance positive la plus forte du panier. Cette option revêt une exposition particulière à la corrélation entre les sous-jacents du panier. Comment fonctionne un Best of call précisément ?