Archives du tag : Grecs

Zomma (Grecs)

Le Zomma ou DgammaDvol représente la sensibilité du gamma par rapport à une variation de la volatilité implicite du sous-jacent. Ce grec de troisième ordre est moins fréquemment utilisé que les grecs de premier ou second ordre, mais permet tout de même à un trader d’options de mieux évaluer l’efficacité de sa couverture en gamma. Afin d’utiliser cette dérivée de façon pratique pour calculer le changement de gamma pour une différence d’un point de volatilité, il convient de diviser le résultat par 100.

Pour une option d’achat (call) ou pour une option de vente (put), de valeur V, la formule du zomma est la suivante :

![]()

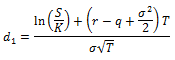

Avec :

Et :

![]()

Où :

– S : Cours du sous-jacent

– K : Prix d’exercice de l’option

– r : Taux d’intérêt

– q : Taux de dividende

– σ : Volatilité implicite du sous-jacent

– T : Durée de l’option

Et N’ représentant la fonction de densité de probabilité de la loi normale centrée réduite.

Ultima (Grecs)

L’Ultima ou DvommaDvol ou DvolgaDvol représente la sensibilité du vomma (volga) par rapport à une variation de la volatilité implicite du sous-jacent. Ce grec de troisième ordre est moins fréquemment utilisé que les grecs de premier ou second ordre, mais permet tout de même à un trader d’options de mieux évaluer l’efficacité de sa couverture en vomma.

Pour une option d’achat (call) ou pour une option de vente (put), de valeur V, la formule de l’ultima est la suivante :

![]()

Avec :

Et :

![]()

Où :

– S : Cours du sous-jacent

– K : Prix d’exercice de l’option

– r : Taux d’intérêt

– q : Taux de dividende

– σ : Volatilité implicite du sous-jacent

– T : Durée de l’option

Et N’ représentant la fonction de densité de probabilité de la loi normale centrée réduite.

Speed (Grecs)

Le Speed ou Gamma du gamma ou DgammaDspot représente la sensibilité du gamma d’une option par rapport à une variation du cours du sous-jacent. Ce grec de troisième ordre est moins fréquemment utilisé que les grecs de premier ou second ordre, mais permet tout de même à un trader d’options de mieux évaluer l’efficacité de sa couverture en gamma ou en delta. Un speed élevé signifie que le gamma peut changer rapidement avec une variation même minime du cours du sous-jacent.

Pour une option d’achat (call) ou pour une option de vente (put), de valeur V, la formule du Speed est la suivante :

![]()

Avec :

Et :

![]()

Où :

– S : Cours du sous-jacent

– K : Prix d’exercice de l’option

– r : Taux d’intérêt

– q : Taux de dividende

– σ : Volatilité implicite du sous-jacent

– T : Durée de l’option

Et N’ représentant la fonction de densité de probabilité de la loi normale centrée réduite.

Color (Grecs)

Le Color ou DgammaDtime ou Gamma decay ou GammaTheta représente la sensibilité du gamma d’une option par rapport au passage du temps. Ce grec de troisième ordre est moins fréquemment utilisé que les grecs de premier ou second ordre, mais permet tout de même à un trader d’options de mieux évaluer l’efficacité de sa couverture en gamma, en particulier pour des stratégies de spreads calendaires. Afin d’utiliser cette dérivée de façon pratique pour le passage d’une seule journée, il convient de diviser le résultat par 365.

Pour une option d’achat (call) ou pour une option de vente (put), de valeur V, la formule du Color est la suivante :

![]()

Avec :

Et :

![]()

Où :

– S : Cours du sous-jacent

– K : Prix d’exercice de l’option

– r : Taux d’intérêt

– q : Taux de dividende

– σ : Volatilité implicite du sous-jacent

– T : Durée de l’option

Et N’ représentant la fonction de densité de probabilité de la loi normale centrée réduite.

DvegaDtime (Grecs)

Le DvegaDtime ou Veta représente la sensibilité du vega d’une option par rapport au passage du temps. Ce grec de second ordre est moins fréquemment utilisé que le gamma par exemple, mais permet tout de même à un trader d’options de mieux évaluer l’efficacité de son exposition en vega, en particulier pour des options vanilles à la monnaie, pour lesquelles le vega est le plus fort. Afin d’utiliser cette dérivée de façon pratique pour le passage d’une seule journée, il convient de diviser le résultat par 36.500 ou 25.200 (selon que l’on souhaite s’exprimer en jours calendaires ou en jours de trading).

Pour une option d’achat (call) ou pour une option de vente (put), de valeur V, la formule du DvegaDtime est la suivante :

![]()

Avec :

Et :

![]()

Où :

– S : Cours du sous-jacent

– K : Prix d’exercice de l’option

– r : Taux d’intérêt

– q : Taux de dividende

– σ : Volatilité implicite du sous-jacent

– T : Durée de l’option

Et N’ représentant la fonction de densité de probabilité de la loi normale centrée réduite.

Charm (Grecs)

Le Charm ou DdeltaDtime représente la sensibilité du delta d’une option par rapport au passage du temps. Il s’agit également de la sensibilité du thêta par rapport à une variation du cours du sous-jacent. Ce grec de second ordre est moins fréquemment utilisé que le gamma par exemple, mais permet tout de même à un trader d’options de mieux évaluer l’efficacité de sa couverture delta-hedgée, par exemple au-devant d’un week-end, et plutôt pour des maturités longues (le charm est exprimé en base annuelle, il convient alors de le diviser par le nombre de jours jusqu’à maturité).

De façon générale, pour une option de valeur V, on peut exprimer le charm de la manière suivante :

![]()

Pour une option d’achat (call), la formule du charm est la suivante :

![]()

Pour une option de vente (put), la formule du charm est la suivante :

![]()

Avec :

Et :

![]()

Où :

– S : Cours du sous-jacent

– K : Prix d’exercice de l’option

– r : Taux d’intérêt

– q : Taux de dividende

– σ : Volatilité implicite du sous-jacent

– T : Durée de l’option

Avec N représentant la fonction de répartition de la loi normale centrée réduite, et N’ représentant la fonction de densité de probabilité de la loi normale centrée réduite.

Vomma (Grecs)

Le Vomma ou Volga ou dTau/dVol représente la sensibilité du vega d’une option par rapport à une variation de la volatilité implicite. Il s’agit donc de la dérivée seconde de la valeur de l’option par rapport à la volatilité, ce qui permet de mesurer la convexité du vega. Ce grec de second ordre est moins fréquemment utilisé que le gamma par exemple, mais permet tout de même à un trader d’options de mieux évaluer l’efficacité de sa couverture en vega. Il revêt une importance plus grande pour les options exotiques, en particulier les options à barrière.

Pour une option d’achat (call) ou pour une option de vente (put), la formule du vomma est la suivante :

![]()

Avec :

Et :

![]()

Où :

– S : Cours du sous-jacent

– K : Prix d’exercice de l’option

– r : Taux d’intérêt

– q : Taux de dividende

– σ : Volatilité implicite du sous-jacent

– T : Durée de l’option

Et N’ représentant la fonction de densité de probabilité de la loi normale centrée réduite.

Vanna (Grecs)

Le Vanna ou DvegaDspot ou DdeltaDvol représente la sensibilité du delta d’une option par rapport à une variation de la volatilité implicite, ou la sensibilité du vega d’une option par rapport à une variation du cours du sous-jacent. Ce grec de second ordre est moins fréquemment utilisé que le gamma par exemple, mais permet tout de même à un trader d’options de mieux évaluer l’efficacité de sa couverture en delta et en vega. Il revêt une importance plus grande pour les options exotiques, en particulier les options à barrière.

Pour une option d’achat (call) ou pour une option de vente (put), la formule du vanna est la suivante :

![]()

Avec :

Et :

![]()

Où :

– S : Cours du sous-jacent

– K : Prix d’exercice de l’option

– r : Taux d’intérêt

– q : Taux de dividende

– σ : Volatilité implicite du sous-jacent

– T : Durée de l’option

Et N’ représentant la fonction de densité de probabilité de la loi normale centrée réduite.

Gamma (Grecs)

Le Gamma représente la sensibilité du delta d’une option par rapport à une variation du cours du sous-jacent auquel elle fait référence. Il s’agit du grec de second ordre le plus utilisé, et il permet de rendre compte de l’évolution parfois très rapide du delta (mesure de convexité).

Pour une option d’achat (call) ou pour une option de vente (put), la formule du gamma est la suivante :

![]()

Avec :

Où :

– S : Cours du sous-jacent

– K : Prix d’exercice de l’option

– r : Taux d’intérêt

– q : Taux de dividende

– σ : Volatilité implicite du sous-jacent

– T : Durée de l’option

Et N’ représentant la fonction de densité de probabilité de la loi normale centrée réduite.

A l’achat, le gamma d’une option (call ou put) est toujours positif. Plus la maturité de l’option est courte, plus le gamma est fort. Plus le cours du sous-jacent est proche du prix d’exercice de l’option, plus le gamma sera important. Pour un trader, être long gamma représente un certain appétit pour des mouvements du sous-jacent.

Lambda (Grecs)

Le Lambda ou Omega ou élasticité représente la variation en pourcentage de la prime d’une option par rapport la variation en pourcentage du cours de l’actif sous-jacent.

Pour une option d’achat (call), la formule du lambda est la suivante :

![]()

Pour une option de vente (put), la formule du lambda est la suivante :

![]()

Avec :

Où :

– S : Cours du sous-jacent

– K : Prix d’exercice de l’option

– r : Taux d’intérêt

– q : Taux de dividende

– σ : Volatilité implicite du sous-jacent

– T : Durée de l’option

Et N représentant la fonction de répartition de la loi normale centrée réduite.

Rhô (Grecs)

Le Rhô représente la sensibilité du prix d’une option par rapport à une variation des taux d’intérêt. Il s’agit généralement de l’un des grecs de premier ordre les moins utilisés, car ayant le moins d’impact sur les primes d’option, contrairement au Delta, au Véga ou au Thêta. Le rhô permet de comprendre comment la prime varie pour un changement de 1% sur le taux d’intérêt sans risque.

La formule du rhô pour un call et pour un put est la suivante :

![]()

![]()

Avec :

Et :

![]()

Où :

– S : Cours du sous-jacent

– K : Prix d’exercice de l’option

– r : Taux d’intérêt

– q : Taux de dividende

– σ : Volatilité implicite du sous-jacent

– T : Durée de l’option

Et N représentant la fonction de répartition de la loi normale centrée réduite.