Rhô (Grecs)

Le Rhô représente la sensibilité du prix d’une option par rapport à une variation des taux d’intérêt. Il s’agit généralement de l’un des grecs de premier ordre les moins utilisés, car ayant le moins d’impact sur les primes d’option, contrairement au Delta, au Véga ou au Thêta. Le rhô permet de comprendre comment la prime varie pour un changement de 1% sur le taux d’intérêt sans risque.

La formule du rhô pour un call et pour un put est la suivante :

![]()

![]()

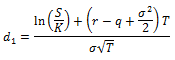

Avec :

Et :

![]()

Où :

– S : Cours du sous-jacent

– K : Prix d’exercice de l’option

– r : Taux d’intérêt

– q : Taux de dividende

– σ : Volatilité implicite du sous-jacent

– T : Durée de l’option

Et N représentant la fonction de répartition de la loi normale centrée réduite.