Zomma (Grecs)

Le Zomma ou DgammaDvol représente la sensibilité du gamma par rapport à une variation de la volatilité implicite du sous-jacent. Ce grec de troisième ordre est moins fréquemment utilisé que les grecs de premier ou second ordre, mais permet tout de même à un trader d’options de mieux évaluer l’efficacité de sa couverture en gamma. Afin d’utiliser cette dérivée de façon pratique pour calculer le changement de gamma pour une différence d’un point de volatilité, il convient de diviser le résultat par 100.

Pour une option d’achat (call) ou pour une option de vente (put), de valeur V, la formule du zomma est la suivante :

![]()

Avec :

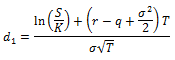

Et :

![]()

Où :

– S : Cours du sous-jacent

– K : Prix d’exercice de l’option

– r : Taux d’intérêt

– q : Taux de dividende

– σ : Volatilité implicite du sous-jacent

– T : Durée de l’option

Et N’ représentant la fonction de densité de probabilité de la loi normale centrée réduite.