Archives de la catégorie : Définition

Option Altiplano

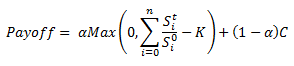

Une Option Altiplano est une option exotique, développée à l’origine par Société Générale, donnant droit à son détenteur de bénéficier d’un coupon substantiel si aucun des sous-jacents au sein d’une panier n’atteint un certain niveau, pendant une période déterminée à l’avance. Dans le cas où l’un des sous-jacents atteindrait le niveau de barrière prédéterminé, le payoff serait celui d’un call classique sur le panier.

Autrement dit, le payoff de l’Option Altiplano est décrit par la formule suivante :

Avec :

– C : montant du coupon potentiel

– K : prix d’exercice du call (option activée en cas de franchissement de la barrière uniquement)

– Sit : niveau du ième sous-jacent en date t

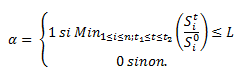

– α : une variable binaire, prenant les valeurs ci-dessous, selon que le niveau de barrière est franchi ou non

Avec :

– L : niveau de barrière à ne pas franchir pour recevoir le coupon

– t1 et t2 : respectivement le début et la fin de la période d’observation pour le franchissement de la barrière

Tout comme les options Everest ou Atlas, l’Option Altiplano fait partie de la famille d’options « Mountain range ».

Option Atlas

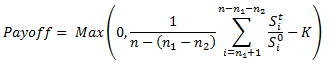

Une Option Atlas est une option exotique, développée à l’origine par Société Générale, similaire à un call sur un panier de sous-jacents, mais où certaines des meilleures et pires performances individuelles peuvent être retirées du calcul. Par exemple, sur un panier constitué de 12 sous-jacents, la meilleure et la pire performance ne sont pas prises en compte pour le calcul de la performance du panier, qui se fera donc sur 10 sous-jacents seulement.

Autrement dit, le payoff de l’Option Atlas est décrit par la formule suivante :

Avec :

– n : nombre de sous-jacents

– K : prix d’exercice du call

– Sit : niveau du ième sous-jacent en date t

Tout comme les options Altiplano ou Everest, l’Option Atlas fait partie de la famille d’options « Mountain range ».

Option Everest

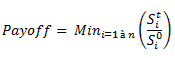

Une Option Everest est une option exotique, développée à l’origine par Société Générale, équivalente à un call sur le sous-jacent le moins performant d’un panier. Il s’agit généralement d’options long terme (10 ans à 15 ans), sur un panier plutôt conséquent (de 10 à 25 sous-jacents).

Autrement dit, le payoff de l’Option Everest est décrit par la formule suivante :

Avec :

– n : nombre de sous-jacents

– Sit : niveau du ième sous-jacent en date t

Tout comme les options Altiplano ou Atlas, l’Option Everest fait partie de la famille d’options « Mountain range ».

Big data

Big data est une expression anglophone servant à désigner le volume considérable de données entourant nos activités professionnelles et personnelles, notamment générées à partir des sources nouvelles d’information telles que les réseaux sociaux, leur vélocité ou rapidité de transmission, et leur variété (documents, transactions, commentaires, photos etc.). C’est la règle des 3V. Ces données concernent aussi bien nos achats que nos préférences, notre géolocalisation, nos opinions ou notre activité. Les entreprises peuvent être friandes de ces données, cherchant à les obtenir et à les analyser, afin de déceler de nouvelles tendances, améliorer leurs produits ou surveiller leur réputation.

Merkozy

Merkozy est un mot-valise formé par la fusion du nom du président de la République française Nicolas Sarkozy et de la chancelière allemande Angela Merkel. Cette contraction prit tout son sens lors de la crise des dettes souveraines, lorsque les dirigeants des deux économies les plus importantes de la zone euro durent aligner régulièrement leurs positions.

Acheter et Conserver

« Acheter et Conserver » (« Buy and Hold » en anglais) est une stratégie d’investissement passive consistant à prendre une vue de long terme sur un actif. Plutôt que d’entrer et sortir régulièrement sur un titre, en cherchant à profiter activement de mouvements de court-terme et de points d’entrée et de sortie optimaux, un investisseur « Buy and Hold » pense que la meilleure façon de maximiser le rendement d’une stratégie est de détenir un actif sur une longue durée, profitant des qualités intrinsèques d’un titre plutôt que des fluctuations du marché, tout en percevant les revenus potentiels qu’il génère (dividendes pour une action, coupons pour une obligation). Un tel investisseur cherche également à éviter des frais de courtage réguliers, et surtout des taux d’imposition pénalisants, les plus-values de court terme étant généralement taxées plus fortement que les plus-values de long terme. Par exemple, un investisseur peut décider d’acheter une action et se fixer comme objectif de la conserver au moins cinq ans avant de la revendre, plutôt que d’effectuer des va-et-vient réguliers sur le titre. Warren Buffet est souvent cité comme exemple pour illustrer ce type d’investisseur.

Les investisseurs suivant une stratégie « Acheter et Conserver » sont aussi souvent des défenseurs de l’hypothèse d’efficience du marché. Selon cette dernière, sur un marché boursier où l’information est publique et répandue, les actifs sont correctement valorisés et n’évoluent qu’au gré d’informations nouvelles. Il serait donc vain de chercher à profiter de mouvements de court-terme, les prix des actifs étant corrects.

Il existe de nombreuses stratégies dont la philosophie est opposée à celle de l’« Acheter et Conserver », comme le Day trading, le Swing trading ou le Scalping.

Réhaussement de crédit

Le réhaussement de crédit représente une technique financière consistant à améliorer la qualité d’un débiteur ou d’une dette, dans le but de couvrir les pertes éventuelles dues à des conditions défavorables (faillite ou défaut de paiement). Plusieurs méthodes existent pour effectuer un Réhaussement de crédit :

– Donner différentes priorités à la dette : les détenteurs d’une dette senior seraient prioritaires sur les paiements ou sur le remboursement éventuel en cas de défaut vis-à-vis des détenteurs d’une dette subordonnée. Les tranches subordonnées font en quelque sorte office de protection pour les tranches seniors, car elles seraient les premières à absorber les pertes éventuelles. Les tranches seniors auront donc une notation supérieure aux tranches juniors.

– Nantissement : une ou plusieurs parties s’engagent à nantir le crédit, à l’aide de liquidités ou titres mis de côté (actions, obligations etc.), liquidés en cas de défaut. Le nantissement peut être partiel, complet ou même supérieur à la valeur des créances.

– Garantie d’une entité tierce : un tiers s’engage à respecter les obligations d’un débiteur en cas de défaut de celui-ci.

– Assurance de crédit : une police d’assurance souscrite au préalable compense le créancier en cas de défaut de l’entité débitrice.

– Lettre de crédit : une banque confirme le financement d’une opération et s’engage à payer le créancier.

L’exemple le plus connu de réhaussement de crédit est le prêt hypothécaire. Mettre en hypothèque un bien immobilier afin d’obtenir un prêt diminuera les taux d’emprunt demandés par la banque. Si l’emprunteur ne peut plus faire face à ses obligations, il sera dépossédé du bien immobilier mis en hypothèque, qui reviendra alors au créancier.

Collateralized Bond Obligation (CBO)

Un CBO (« Collateralized Bond Obligation ») est un produit dérivé de crédit faisant référence à un portefeuille d’obligations. Il s’agit d’une des formes les plus courantes de CDOs, avec les CLOs. Les obligations à l’intérieur d’un CBO ont généralement chacune leur propre rating, ce qui simplifie considérablement la notation des tranches. La qualité des obligations est relativement mauvaise, mais la combinaison de plusieurs obligations pourries offre une diversification suffisante pour que le CBO, dans son ensemble, jouisse d’une notation de bonne qualité. Il s’agit souvent d’obligations senior non garanties ou d’obligations junior.

La vente d’un CBO par tranche (senior, mezzanine, equity), plus ou moins exposées aux défauts, permet à chaque investisseur d’adapter son profil de risque au rendement recherché.

Collateralized Loan Obligation (CLO)

Un CLO (« Collateralized Loan Obligation ») est un produit dérivé de crédit faisant référence à un portefeuille homogène de prêts commerciaux. Il s’agit d’une des formes les plus courantes de CDOs, avec les CBOs. Les prêts qui composent un CLO sont souvent des prêts syndiqués, contractés par des moyennes et grandes entreprises. Il s’agit d’une façon efficace pour la banque de titriser ses créances afin de les revendre sur le marché, et soulager les exigences de capital réglementaire imposées par le régulateur. Cela lui permet également de financer d’autres activités, de continuer à servir ses clients et d’augmenter ses liquidités.

La vente d’un CBO par tranche (senior, mezzanine, equity), plus ou moins exposées aux défauts, permet à chaque investisseur d’adapter son profil de risque au rendement recherché.

Les premiers CLOs furent émis par National Westminister Bank PLC en novembre 1996. En 1997, NationsBank créa un CLO portant sur $4,2 milliards. Le marché des CLOs aux Etats-Unis a atteint la somme de $55,2 milliards en 2012 (contre $92,8 milliards en 2007).

Collateralized Debt Obligation (CDO)

Un CDO (« Collateralized Debt Obligation ») est un produit dérivé de crédit faisant référence à un portefeuille d’obligations, de prêts, de créances, de titres adossés à des actifs ou même d’autres CDOs. Les actifs et leurs revenus sont ainsi titrisés au sein d’un seul et unique produit. L’attrait principal d’un CDO est ensuite de pouvoir être vendu par tranche à des investisseurs, chacune ayant un profil de risque différent (« dette senior » ou créance prioritaire, « dette mezzanine, « dette junior » ou créance de rang inférieur). Les premiers défauts à l’intérieur du panier affecteront les détenteurs des tranches les plus juniors, lesquels pourront prétendre à des taux d’intérêt plus élevés pour être compensés. Les détenteurs des tranches les plus seniors seront relativement plus protégés, et devront donc prétendre à des taux d’intérêt plus faibles. Cette différence de risque se fera aussi ressentir dans la notation des tranches, les tranches les plus seniors bénéficiant d’une meilleure notation. Les tranches juniors sont souvent appelées « equity tranches », du fait qu’elles présentent les risques les plus élevés de perte.

Les premiers CDOs apparurent sur les marchés financiers en 1987, et furent l’œuvre de Drexel Burnham Lambert Inc. En 2006, le marché des CDOs pesait près de $500 milliards. Les CDOs, leur système de titrisation et leurs notations ont été sous le feu des critiques ces dernières années, accusés d’être l’un des véhicules ayant contribué à la propagation de la crise des subprimes.

Les CLOs (« Collateralized Loan Obligations ») et CBOs (« Collateralized Bond Obligations ») sont des formes de CDOs, faisant respectivement référence à des prêts commerciaux ou à des obligations.