Archives du tag : S

SIT

Sur le marché des devises, le sigle « SIT » désigne le tolar slovène.

SEK

Sur le marché des devises, le sigle « SEK » désigne la couronne suédoise.

Schätze

L’expression « Schätze » est un surnom donné aux titres de créance négociables à deux ans émis par l’Allemagne (Bundesschatzanweisung). Ces titres sont généralement émis au milieu de chaque trimestre. En 2014, leur volume d’émission est estimé à 52 Mds€, un montant inférieur à celui de l’année précédente (60 Mds€).

Short squeeze

L’expression anglaise « Short squeeze » désigne une liquidation forcée des positions courtes. Ce phénomène est synonyme de pertes conséquentes pour les investisseurs ayant procédé à des ventes à découvert sur un actif ou ayant pris des positions de vente sur des contrats à terme. Il est souvent provoqué par des appels de marge. La hausse du prix de l’actif sous-jacent force en effet les investisseurs en position courte à renforcer le nantissement de leur position. Si celui-ci n’est plus possible financièrement, les investisseurs sont alors forcés de déboucler leur position, en achetant le sous-jacent et en encaissant leur perte. Le débouclement même de la position fait pression à la hausse sur le prix de l’actif.

Un exemple de short squeeze récent est celui qui eut lieu sur la compagnie Volkswagen en octobre 2008. De nombreux fonds spéculatifs avaient vendu le titre de la compagnie automobile à découvert, mais n’avaient pas prévu qu’une autre compagnie, en l’occurrence Porsche, possédât près de 42% du capital, tout en détenant des options d’achat pour 31% additionnels. Le titre Volkswagen s’envola, passant de 210€ à 1.000€ en deux jours seulement, forçant de nombreux investisseurs à liquider leurs positions courtes et encaisser des pertes substantielles.

Swap à notionnel croissant

Un Swap à notionnel croissant (en anglais « Accreting swap ») est un contrat d’échange dont le montant de référence augmente jusqu’à l’échéance. Un tel contrat peut être utile pour un agent dont les besoins (emprunt, devise, etc.) sont amenés à augmenter dans le futur.

Imaginons une entreprise qui compte émettre deux obligations, chacune à une année d’intervalle mais sur un montant plus important en seconde année. Ces obligations paieraient un taux de coupon fixe à leurs détenteurs. Si l’entreprise souhaite convertir son risque, elle peut chercher à entrer dans un swap à notionnel croissant où elle recevrait un taux fixe, et paierait un taux flottant (basé par exemple sur l’Euribor) plus/moins un spread. Elle fixe, dès la date initiale, son risque futur.

Sous le pair

L’expression « sous le pair » désigne le prix d’une obligation ou d’une action.

Pour une obligation, une « émission sous le pair » signifie que le prix d’émission de l’obligation est inférieur à 100% de la valeur nominale. Une « émission sous le pair » signifie par exemple que l’obligation est vendue initialement à 98% de la valeur nominale, et qu’elle sera remboursée à 100% ; c’est souvent le cas pour des obligations ne versant pas ou peu de coupons, ou lorsque les taux d’intérêt prévalant dans l’économie sont forts. Une obligation peut ainsi être vendue 980 euros, et remboursée, à terme, au pair, soit 1.000 euros.

Pour une action, la notion est plus floue. Un « prix sous le pair » pour une action désigne généralement un prix en-deçà duquel l’entreprise s’était engagée à ne plus émettre de nouvelles actions. Il s’agit en quelque sorte d’un prix inférieur au minimum déterminé par l’entreprise elle-même.

SD/C

La notation SD/C est l’une des notes financières les plus mauvaises pouvant être accordées à une obligation ou à un débiteur de la part des agences de notation. Elle traduit notamment un défaut de paiement sélectif. Il s’agit de l’avant dernière note possible, avant le défaut total (D). Les espoirs de recouvrement en cas de défaut sont faibles.

Sous cette notation SD/C, l’agence Standard & Poor’s (SD) considère qu’ « une demande de mise en faillite a été déposée ou une autre procédure similaire engagée » et qu’une partie des engagements financiers n’a pu être tenue ou que seule une frange précise d’obligations est affectée, tandis que l’agence Moody’s (C) estime que « les obligations font l’objet de la pire notation possible et sont typiquement en défaut, avec peu d’espoirs de recouvrement sur le principal ou les intérêts ».

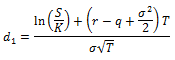

Speed (Grecs)

Le Speed ou Gamma du gamma ou DgammaDspot représente la sensibilité du gamma d’une option par rapport à une variation du cours du sous-jacent. Ce grec de troisième ordre est moins fréquemment utilisé que les grecs de premier ou second ordre, mais permet tout de même à un trader d’options de mieux évaluer l’efficacité de sa couverture en gamma ou en delta. Un speed élevé signifie que le gamma peut changer rapidement avec une variation même minime du cours du sous-jacent.

Pour une option d’achat (call) ou pour une option de vente (put), de valeur V, la formule du Speed est la suivante :

![]()

Avec :

Et :

![]()

Où :

– S : Cours du sous-jacent

– K : Prix d’exercice de l’option

– r : Taux d’intérêt

– q : Taux de dividende

– σ : Volatilité implicite du sous-jacent

– T : Durée de l’option

Et N’ représentant la fonction de densité de probabilité de la loi normale centrée réduite.

Scalping

Le Scalping peut être défini comme le fait d’acheter un actif et de le vendre au bout de quelques minutes, dans le but de profiter de faibles écarts de prix, et donc de générer un profit. Un Scalper traite généralement les marchés devises ou les marchés actions (notamment les titres les plus liquides, ayant la fourchette bid-ask la plus resserrée), se contentant de quelques ticks ou cents de mouvement pour liquider sa position. Les opérations de Scalping peuvent se répéter plusieurs fois par jour.

Sukuk (Obligation islamique)

Les Sukuks (parfois appelées « Obligations islamiques ») sont des certificats respectant les préceptes de la Sharia, qui interdit le prêt à intérêt (riba). Les Sukuks ne peuvent être traitées et échangées que par leurs propriétaires, et font référence à des actifs tangibles et identifiables. Ils exposent les propriétaires aux avantages mais également aux risques de ces actifs, et peuvent générer des revenus, ce qui les rapproche des obligations conventionnelles. On compte plus d’une dizaine de Sukuks différents, chacun étant lié à un type d’actif précis (immobilier, services, agriculture etc.), et étant plus ou moins négociables sur le marché secondaire. La Mourabaha, l’Ijara ou la Moudaraba sont autant d’exemples de Sukuks.

Ces produits financiers conformes à la loi islamique sont de plus en plus répandus. Selon le Global Islamic Finance Report (GIFR), plus de $144 milliards de Sukuks ont été émis en 2012.

« Sell in May and Go Away »

Le célèbre dicton anglosaxon « Sell in May and Go away » (« Vendez en mai et partez ») fait référence au déclin saisonnier qui frapperait les marchés actions à partir du mois de mai. Cet adage postule que les performances des actions auraient tendance à être meilleures sur la période s’étalant de novembre à avril, comparativement à la période s’étalant de mai à octobre.

De 1945 à 2011, l’indice S&P 500 a connu une performance positive sur 78% des périodes s’étalant de novembre à avril selon Sam Stovall, stratégiste chez S&P Capital IQ. La performance (hors dividendes) observée est de +6,8%. A contrario, sur les périodes s’étalant de mai à octobre, la fréquence des performances positives n’est plus que de 64%, pour une performance moyenne observée de +1,3%.

Un investisseur aurait donc généré un profit conséquent en appliquant l’adage « Sell in May and Go away » sur les six dernières décennies. Ceci est surtout dû au fait que la période s’étalant de mai à octobre s’est illustrée par des krachs boursiers restés dans les annales (Vendredi noir en 1987, Débâcle du fonds Long-Term Capital Management en 1998, Faillite de Lehman Brothers en 2008, Flash crash en 2010). Parmi les facteurs de saisonnalité figure la pratique du window dressing de la part des gérants de portefeuilles. En milieu d’année, ceux-ci auraient tendance à liquider leurs positions de qualité pour se porter sur des actifs plus risqués, potentiellement plus rémunérateurs. En fin d’année, lorsque l’heure de rendre des comptes au public sonne, les investisseurs liquident leurs positions risquées afin de revenir sur des positions réputées plus sûres. Par ailleurs, la faiblesse relative des volumes en période estivale expliquerait également la volatilité plus importante qui règne sur les marchés boursiers pour la période s’étalant de mai à octobre.