Archives du tag : Futures

Contrats futures : Définition, fonctionnement & origine

A l’instar des contrats forward, les contrats futures sont des instruments financiers d’une rare préciosité sur les marchés, en ce qu’ils permettent d’établir des stratégies de couverture et de spéculation, en toute simplicité. Les traders les utilisent très régulièrement.

Contrats forward : caractéristiques basiques, prix de livraison & risque de défaut

Les contrats à terme sont parmi les instruments financiers les plus négociés. Populaires, transparents, faciles à comprendre, ceux-ci servent à la fois d’outils de spéculation et de couverture. Quel est le fonctionnement d’un contrat forward ? Quels sont les exemples de positions prises à travers ces instruments ? Comment les déboucler ? Existe-t-il un risque de défaut dans ces contrats ?

Jour des quatre sorcières

Le « Jour des quatre sorcières » est une expression désignant le troisième vendredi des mois de mars, juin, septembre et décembre. Ces jours correspondent aux expirations des contrats à terme sur indices boursiers, des options sur indices, des contrats à terme sur actions et des options sur actions. Les investisseurs devant absolument laisser expirer leurs contrats, fermer leurs positions ou les renouveler en les basculant sur les prochaines échéances, ces dates génèrent des volumes de transactions importants ainsi qu’une certaine volatilité en bourse.

Coût de portage

Le Coût de portage (c) est égal au coût de stockage (assurance, entrepôt), plus les coûts de financement (taux d’intérêt r) et autres frais financiers annexes, moins les revenus intermédiaires générés par l’actif (ex : dividendes), jusqu’à l’échéance.

Par exemple, pour une matière première ayant un coût de stockage proportionnel (u), c = r + u. Pour une action ne versant pas de dividendes, c = r. Pour une action versant un taux de dividendes q, c = r – q.

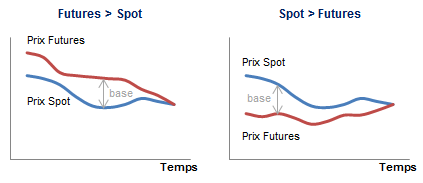

Base

La Base est la différence entre le prix futures d’un actif et le prix au comptant (spot).

La Base peut être positive ou négative, et fluctuera dans le temps, ce qui peut exposer un trader à un Risque de base. L’existence de la Base est dûe à plusieurs facteurs comme les taux d’intérêt, les coûts de stockage, les dividendes, les coûts d’opportunité, les ajustements quanto, les ajustements de convexité, ou tout simplement la loi de l’offre et de la demande.

Avec la convergence des prix futures vers les prix spot, la base est censée diminuer progressivement jusqu’à la date de livraison du futures/forward.

Risque de base

Le Risque de base représente l’exposition qu’un trader peut avoir vis-à-vis de la fluctuation de la différence entre le prix futures d’un actif et le prix au comptant (Base = Prix futures – Prix spot). Etre long de la base consiste à profiter d’un écartement du prix futures par rapport au prix au comptant. Etre short de la base consiste à profiter d’un resserrement du prix futures par rapport au prix au comptant. A terme, le prix au comptant et le prix futures sont censés converger.

Par exemple, un trader peut chercher à répliquer la valeur du S&P 500 en prenant une position sur chacune des 500 compagnies composant l’indice, dans les proportions indiquées dans le calcul de celui-ci. Pourtant, la valeur de son portefeuille sera souvent différente du prix futures. On dit alors que sa réplication est imparfaite.

Qu’est-ce que la convergence des prix futures vers les prix au comptant ? Définition & Explication d’un phénomène simple

Lorsqu’un trader est amené à prendre une position sur des futures, il est invariablement soumis à la convergence des prix futures vers les prix au comptant. Qu’est-ce que cela signifie ?

Comment calculer un appel de marge ? Exemple numérique & Fonctionnement

En fonction des accords passés avec son courtier, un trader investissant sur des contrats futures aura une flexibilité plus ou moins importante pour encaisser des pertes sur ses positions. Le pire scénario est de voir sa position liquidée automatiquement par son courtier car les appels de marge n’ont pu être satisfaits à temps. Alors, comment calculer un appel de marge ? Comment fonctionne le déclenchement d’un appel de marge ?