Qu’est-ce que la convergence des prix futures vers les prix au comptant ? Définition & Explication d’un phénomène simple

Lorsqu’un trader est amené à prendre une position sur des futures, il est invariablement soumis à la convergence des prix futures vers les prix au comptant. Qu’est-ce que cela signifie ?

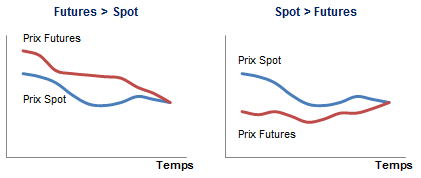

Convergence des prix futures vers le prix spot : définition

Un futures est un contrat dans lequel un investisseur s’engage à livrer un sous-jacent (action, matière première etc.) à un autre investisseur, à un prix et à une date de livraison fixés à l’avance. Plus la date de livraison d’un contrat futures approche, plus le prix de ce futures se rapprochera du prix spot (ou prix au comptant), jusqu’à lui être égal ou infiniment proche à maturité, sous peine d’arbitrage. Mais jusqu’à maturité, le prix futures peut être supérieur ou inférieur au prix spot.

Arbitrage des prix futures versus prix spot en cas d’inégalité

Si la relation d’égalité à la date de livraison n’est pas vérifiée, il peut y avoir arbitrage.

Dans le cas où le prix futures est supérieur au prix spot à maturité, un arbitragiste aurait tout intérêt à :

– Prendre une position courte sur le futures (ie s’engager à livrer le sous-jacent du contrat)

– Acheter le sous-jacent directement au prix spot

– Livrer le sous-jacent

Dans le cas contraire, si le prix futures est inférieur au prix spot à maturité, un arbitragiste aurait tout intérêt à :

– Prendre une position longue sur le futures (ie s’engager à acheter le sous-jacent du contrat)

– Vendre le sous-jacent directement au prix spot

– Prendre réception du sous-jacent

Sous la pression des arbitagistes, les prix au comptant et prix spot tendront à s’égaliser à maturité. Dans le premier cas par exemple, où le prix futures est supérieur au prix spot, plus les arbitragistes prendront une position courte sur le futures, plus le prix de celui-ci baissera, et plus les arbitragistes achèteront le sous-jacent, plus le prix au comptant de celui-ci augmentera, faisant converger les deux prix.

En cas d’inégalité, un arbitragiste empoche donc la différence entre le prix futures et le prix au comptant. Ceci n’est qu’un raisonnement théorique, qui ne prend pas en compte les frais de transactions ou les problématiques de livraison et stockage.