Archives de la catégorie : Définition

Jour des quatre sorcières

Le « Jour des quatre sorcières » est une expression désignant le troisième vendredi des mois de mars, juin, septembre et décembre. Ces jours correspondent aux expirations des contrats à terme sur indices boursiers, des options sur indices, des contrats à terme sur actions et des options sur actions. Les investisseurs devant absolument laisser expirer leurs contrats, fermer leurs positions ou les renouveler en les basculant sur les prochaines échéances, ces dates génèrent des volumes de transactions importants ainsi qu’une certaine volatilité en bourse.

Gamma (Grecs)

Le Gamma représente la sensibilité du delta d’une option par rapport à une variation du cours du sous-jacent auquel elle fait référence. Il s’agit du grec de second ordre le plus utilisé, et il permet de rendre compte de l’évolution parfois très rapide du delta (mesure de convexité).

Pour une option d’achat (call) ou pour une option de vente (put), la formule du gamma est la suivante :

![]()

Avec :

Où :

– S : Cours du sous-jacent

– K : Prix d’exercice de l’option

– r : Taux d’intérêt

– q : Taux de dividende

– σ : Volatilité implicite du sous-jacent

– T : Durée de l’option

Et N’ représentant la fonction de densité de probabilité de la loi normale centrée réduite.

A l’achat, le gamma d’une option (call ou put) est toujours positif. Plus la maturité de l’option est courte, plus le gamma est fort. Plus le cours du sous-jacent est proche du prix d’exercice de l’option, plus le gamma sera important. Pour un trader, être long gamma représente un certain appétit pour des mouvements du sous-jacent.

Carnet d’ordres

Un Carnet d’ordres est le recueil des intérêts sur un marché (manifestés manuellement ou électroniquement). On y retrouve les prix auxquels les contreparties sont disposées à échanger les actifs, dans quel sens (achat ou vente) et en quelle quantité ces contreparties sont positionnées. Si deux ordres peuvent être conciliés (intérêts opposés, prix identique, quantité), ils sont exécutés et disparaissent du Carnet d’ordres.

Un Carnet d’ordres peut avoir une « profondeur » plus ou moins grande. Sur une action très liquide par exemple, il est souvent profond : plusieurs acheteurs peuvent être disposés à acheter à la borne immédiatement inférieure du bid-ask mais également à des prix inférieurs, et plusieurs vendeurs peuvent être disposés à vendre à la borne immédiatement supérieure, mais aussi à des prix supérieurs.

Lambda (Grecs)

Le Lambda ou Omega ou élasticité représente la variation en pourcentage de la prime d’une option par rapport la variation en pourcentage du cours de l’actif sous-jacent.

Pour une option d’achat (call), la formule du lambda est la suivante :

![]()

Pour une option de vente (put), la formule du lambda est la suivante :

![]()

Avec :

Où :

– S : Cours du sous-jacent

– K : Prix d’exercice de l’option

– r : Taux d’intérêt

– q : Taux de dividende

– σ : Volatilité implicite du sous-jacent

– T : Durée de l’option

Et N représentant la fonction de répartition de la loi normale centrée réduite.

Rhô (Grecs)

Le Rhô représente la sensibilité du prix d’une option par rapport à une variation des taux d’intérêt. Il s’agit généralement de l’un des grecs de premier ordre les moins utilisés, car ayant le moins d’impact sur les primes d’option, contrairement au Delta, au Véga ou au Thêta. Le rhô permet de comprendre comment la prime varie pour un changement de 1% sur le taux d’intérêt sans risque.

La formule du rhô pour un call et pour un put est la suivante :

![]()

![]()

Avec :

Et :

![]()

Où :

– S : Cours du sous-jacent

– K : Prix d’exercice de l’option

– r : Taux d’intérêt

– q : Taux de dividende

– σ : Volatilité implicite du sous-jacent

– T : Durée de l’option

Et N représentant la fonction de répartition de la loi normale centrée réduite.

Thêta (Grecs)

Le Thêta représente la sensibilité du prix d’une option par rapport à une variation de l’horizon de temps sur lequel est basée cette option. Le thêta représente en réalité la perte de valeur que subit l’option pour chaque jour qui passe. Pour une option à la monnaie, plus l’échéance est proche, plus le thêta sera important.

Pour une option d’achat (call), la formule du thêta est la suivante :

![]()

Avec :

Et :

![]()

Où :

– S : Cours du sous-jacent

– K : Prix d’exercice de l’option

– r : Taux d’intérêt

– q : Taux de dividende

– σ : Volatilité implicite du sous-jacent

– T : Durée de l’option

Avec N représentant la fonction de répartition de la loi normale centrée réduite, et N’ représentant la fonction de densité de probabilité de la loi normale centrée réduite.

Pour une option de vente (put), la formule du thêta est la suivante :

![]()

Pour un acheteur d’option vanille (call ou put), le thêta est presque toujours négatif, à l’exception de puts très dans la monnaie, pour lesquels il peut être positif.

Véga (Grecs)

Le Véga représente la sensibilité du prix d’une option par rapport à une variation de la volatilité implicite du sous-jacent auquel elle fait référence.

La formule du véga, pour une option d’achat (call) ou pour une option de vente (put) est la suivante :

![]()

Avec :

Où :

– S : Cours du sous-jacent

– K : Prix d’exercice de l’option

– r : Taux d’intérêt

– q : Taux de dividende

– σ : Volatilité implicite du sous-jacent

– T : Durée de l’option

Et N’ représentant la fonction de densité de probabilité de la loi normale centrée réduite.

Pour un acheteur d’option vanille (call ou put), le véga est toujours positif. Par ailleurs, plus la durée de l’option est importante, plus le véga sera important.

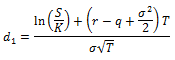

Delta (Grecs)

Le Delta représente la sensibilité du prix d’une option par rapport à une variation du cours du sous-jacent auquel elle fait référence.

Pour une option d’achat (call), la formule du delta est la suivante :

![]()

Avec :

Où :

– S : Cours du sous-jacent

– K : Prix d’exercice de l’option

– r : Taux d’intérêt

– q : Taux de dividende

– σ : Volatilité implicite du sous-jacent

– T : Durée de l’option

Et N représentant la fonction de répartition de la loi normale centrée réduite.

A l’achat, le delta d’un call est positif, et est compris entre 0 et 1. Une option d’achat très fortement dans la monnaie aura un delta proche de 1. Une option d’achat très fortement hors de la monnaie aura un delta proche de 0.

Pour une option de vente (put), la formule du delta est la suivante :

![]()

A l’achat, le delta d’un put est négatif, et est compris entre -1 et 0. Une option de vente très fortement dans la monnaie aura un delta proche de -1. Une option d’achat très fortement hors de la monnaie aura un delta proche de 0.

Le delta est une bonne approximation (si le sous-jacent suit effectivement un mouvement brownien, dans l’univers risque-neutre) de la probabilité de voir l’option finir dans la monnaie.

Propension au risque

La Propension au risque est un concept dérivé de la psychologie, de l’économie et de la finance. La valeur que représente un investissement comportant des risques peut être amplifiée aux yeux d’un investisseur par la présence même de risques, qui pourraient être synonymes de gains plus élevés.

Supposons que l’on vous propose un investissement capable de générer, à probabilités égales, un gain de 100€ ou une perte de 50€. La valeur moyenne à attendre de cet investissement est donc de 0,50 * 100 + 0,50 * (-50) = 25€. Il vous est impossible de prévoir avec certitude votre gain ou votre perte. Supposons désormais que l’on vous propose un gain certain de 5€, si vous vous débarassez de cet investissement.

Si vous acceptez cette alternative (privilégiant un gain certain limité), vous présentez une certaine Aversion au risque. Au contraire, si vous refusez cette alternative (privilégiant la prise de risque afin d’obtenir un hypothétique gain élevé), vous présentez une certaine Propension au risque.

D’une façon plus générale, un investisseur possédant une forte Aversion au risque privilégiera des investissements plus stables comme des indices ou des obligations. Un investisseur possédant une forte Propension au risque privilégiera par exemple des investissements plus volatiles tels que des actions.

Aversion au risque

L’Aversion au risque est un concept dérivé de la psychologie, de l’économie et de la finance. La valeur que représente un investissement comportant des risques peut être amoindrie aux yeux d’un investisseur par la présence même de risques, qui pourraient être synonymes de pertes.

Supposons que l’on vous propose un investissement capable de générer, à probabilités égales, un gain de 100€ ou une perte de 50€. La valeur moyenne à attendre de cet investissement est donc de 0,50 * 100 + 0,50 * (-50) = 25€. Il vous est impossible de prévoir avec certitude votre gain ou votre perte. Supposons désormais que l’on vous propose un gain certain de 5€, si vous vous débarassez de cet investissement.

Si vous acceptez cette alternative (privilégiant un gain certain limité), vous présentez une certaine Aversion au risque. Au contraire, si vous refusez cette alternative (privilégiant la prise de risque afin d’obtenir un hypothétique gain élevé), vous présentez une certaine Propension au risque.

D’une façon plus générale, un investisseur possédant une forte Aversion au risque privilégiera des investissements plus stables comme des indices ou des obligations. Un investisseur possédant une forte Propension au risque privilégiera par exemple des investissements plus volatiles tels que des actions.

Cum-dividende

Un action est dite « Cum-dividende » lorsqu’elle donne droit à recevoir un dividende qui a été déclaré, et qui n’a pas encore été payé. Autrement dit, la date Ex-dividende n’est pas passée, et le cours de cette action intègre le dividende à percevoir prochainement.