Archives de la catégorie : Définition

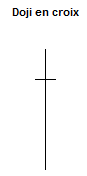

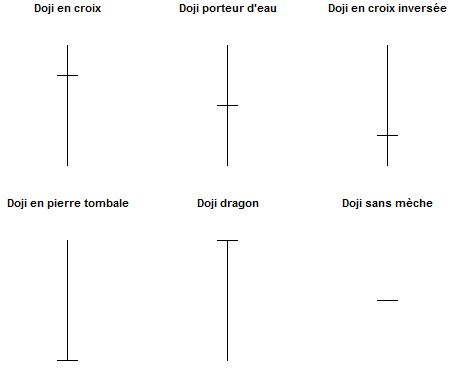

Doji en croix

En analyse technique, un « Doji en croix » désigne une figure particulière de chandelier japonais. Il s’agit en réalité d’une situation dans laquelle le cours d’ouverture et le cours de clôture, pour un sous-jacent et pour une période donnée (généralement, une journée), sont identiques et plus proches du plus haut que du plus bas.

Selon le niveau d’ouverture et de fermeture, vis-à-vis du plus haut et du plus bas, le doji revêt différentes appellations (doji porteur d’eau, doji en croix inversée, doji en pierre tombale, doji dragon, doji sans mèche).

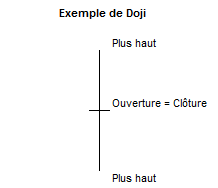

Doji

En analyse technique, un Doji désigne une figure particulière pour un chandelier japonais. Il s’agit en réalité d’une situation dans laquelle le cours d’ouverture et le cours de clôture, pour un sous-jacent et pour une période donnée (généralement, une journée), sont identiques. Un doji montre donc l’absence de tendance claire pour le sous-jacent.

Selon le niveau d’ouverture et de clôture, vis-à-vis du plus haut et du plus bas, le doji revêt différentes appellations (doji en croix, doji porteur d’eau, doji en croix inversée, doji en pierre tombale, doji dragon, doji sans mèche).

Délai de priorité

Lors d’une augmentation de capital, une entreprise peut conférer à ses actionnaires un Délai de priorité sur les actions nouvellement émises. Bien qu’elle ne leur offre pas à proprement dit un bon de souscription, cessible et négociable sur le marché, elle donne cependant à ses actionnaires la possibilité de souscrire en due proportion et en priorité par rapport au grand public, ce qui peut leur éviter de subir une certaine dilution. Le délai de priorité n’est pas cessible à un tiers.

En 2009, le groupe de constructions modulaires et de bâtiments temporaires Touax a par exemple lancé une augmentation de capital chiffrée à 17,8 millions d’euros, avec délai de priorité. Ce dernier donnait droit à 1 action nouvelle pour 5 actions existantes, pour un prix de souscription de 19,06€ par action nouvelle.

Mr. Copper

« Mr. Copper » était le surnom donné à Yasuo Hamanaka, ancien trader cuivre chez Sumitomo Corporation. Celui-ci se fit connaître sur les marchés dans les années 1990, en contrôlant jusqu’à 5% des approvisionnements annuels de cuivre dans le monde. Il tenta un corner sur le métal en partie à travers des positions non autorisées, détenues au London Metal Exchange (LME) ; celles-ci firent perdre près de 1,8 milliards de dollars à son employeur. M. Hamanaka fut condamné à huit ans de prison en 1998.

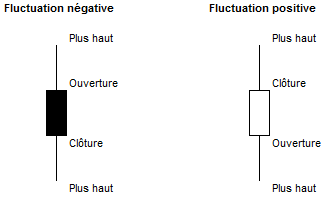

Chandelier japonais

Un Chandelier japonais est une représentation graphique de l’évolution du prix d’un sous-jacent au cours d’une période donnée, généralement un jour. Leur but est de donner, à travers une seule image, une idée de la variation du cours, du prix d’ouverture, du prix de clôture, du prix minimum affiché au cours de la séance ou de la période choisie, et du prix maximum atteint. Les chandeliers japonais sont de deux couleurs différentes, marquant chacune le sens de la variation (généralement blanche pour une hausse et noire pour une baisse).

Il s’agit d’une forme d’analyse graphique ancienne, déjà utilisée au Japon au XVIIème siècle. Ils sont souvent associés à Munehisa Honma, un courtier devenu riche grâce au commerce du riz. Ils ne furent popularisés en occident que dans les années 1990, suite aux publications de Steve Nison, ancien banquier chez Daiwa Securities.

Avis à un tiers détenteur (ATD)

L’Avis à un tiers détenteur (ATD) désigne une procédure utilisée par le Trésor Public pour percevoir un dû fiscal (impôts, pénalités et frais accessoires). Le plus souvent, c’est la banque du contribuable en délicatesse qui se voit notifier par cette mesure et qui collabore avec l’administration fiscale. Les comptes bancaires ou les revenus professionnels deviennent, entre autres, saisissables.

Tous les comptes et revenus ne sont pas saisissables ; les comptes débiteurs, les comptes-titres, les allocations familiales ou le revenu minimum d’insertion (RMI) échappent, en France, à une telle procédure.

Assemblée générale des actionnaires

L’Assemblée générale des actionnaires désigne une réunion périodique, généralement annuelle, entre les actionnaires et les dirigeants d’une société, cotée ou non. Outre la santé financière de l’entreprise ou une réflexion sur l’exercice passé et futur, sont également abordés les décisions stratégiques ou le paiement de dividendes. Les détenteurs d’actions peuvent être appelés à donner leur opinion sur certaines décisions, dont certaines ne sont entérinées que par le biais d’un vote.

On dénombre trois types d’assemblée générale : l’assemblée générale ordinaire (AGO), l’assemblée générale extraordinaire (AGE) et l’assemblée générale mixte (AGM). Le bureau d’une assemblée générale est constitué d’un président, d’un secrétaire et d’un scrutateur. Ce dernier doit veiller à la régularité des signatures et des procurations lors des votes. Quant à l’actionnaire, celui-ci n’est pas toujours tenu d’être présent physiquement à l’assemblée générale. Il peut déléguer son pouvoir de vote à une tierce partie ou voter par correspondance.

Relution

Une Relution est un phénomène caractérisé par l’accroissement du bénéfice par action d’une entreprise ou par l’augmentation du pouvoir actionnarial détenu par action.

Lorsqu’une entreprise se lance dans un rachat d’actions en vue de les annuler, elle diminue de facto le nombre d’actions en circulation. Par conséquent, à bénéfice net égal et distribution globale de dividende inchangée, le dividende par action augmentera.

Lorsqu’une entreprise se lance dans une opération de fusion-acquisition, elle peut également provoquer un certain effet relutif, notamment si ce mouvement stratégique lui permet de générer des économies d’échelle, des synergies ou une certaine réduction des dépenses.

Le contraire d’une relution est une dilution.

Short squeeze

L’expression anglaise « Short squeeze » désigne une liquidation forcée des positions courtes. Ce phénomène est synonyme de pertes conséquentes pour les investisseurs ayant procédé à des ventes à découvert sur un actif ou ayant pris des positions de vente sur des contrats à terme. Il est souvent provoqué par des appels de marge. La hausse du prix de l’actif sous-jacent force en effet les investisseurs en position courte à renforcer le nantissement de leur position. Si celui-ci n’est plus possible financièrement, les investisseurs sont alors forcés de déboucler leur position, en achetant le sous-jacent et en encaissant leur perte. Le débouclement même de la position fait pression à la hausse sur le prix de l’actif.

Un exemple de short squeeze récent est celui qui eut lieu sur la compagnie Volkswagen en octobre 2008. De nombreux fonds spéculatifs avaient vendu le titre de la compagnie automobile à découvert, mais n’avaient pas prévu qu’une autre compagnie, en l’occurrence Porsche, possédât près de 42% du capital, tout en détenant des options d’achat pour 31% additionnels. Le titre Volkswagen s’envola, passant de 210€ à 1.000€ en deux jours seulement, forçant de nombreux investisseurs à liquider leurs positions courtes et encaisser des pertes substantielles.

Correction

En Bourse, une Correction désigne un mouvement baissier (haussier) plus ou moins soudain, mettant un coup d’arrêt à une tendance générale à la hausse (baisse), touchant des actifs ayant été probablement surévalués (sous-évalués). Sa durée étant courte, une correction n’est donc pas synonyme d’une tendance générale à la baisse (hausse) ou d’une récession (boom), même si elle peut en être un signe précurseur. Elle peut également être dépourvue de raisons fondamentales ou obéir simplement à une prise de profits de la part des investisseurs.