Archives du tag : R

Ratio de liquidité réduite

Le Ratio de liquidité réduite (« Acid-test ratio » ou « Quick ratio » en anglais) est un indicateur de liquidité à court terme pour une entreprise.

Il est égal à au rapport de l’actif circulant (actifs les plus liquides d’un bilan) moins les stocks, sur le passif exigible à court terme (dettes à moins d’un an) :

![]()

Si une compagnie possède un ratio de liquidité réduite inférieur à 1, elle pourrait être en péril si ses créanciers à court terme exigent de recevoir les montants qui leur sont dûs.

Relution

Une Relution est un phénomène caractérisé par l’accroissement du bénéfice par action d’une entreprise ou par l’augmentation du pouvoir actionnarial détenu par action.

Lorsqu’une entreprise se lance dans un rachat d’actions en vue de les annuler, elle diminue de facto le nombre d’actions en circulation. Par conséquent, à bénéfice net égal et distribution globale de dividende inchangée, le dividende par action augmentera.

Lorsqu’une entreprise se lance dans une opération de fusion-acquisition, elle peut également provoquer un certain effet relutif, notamment si ce mouvement stratégique lui permet de générer des économies d’échelle, des synergies ou une certaine réduction des dépenses.

Le contraire d’une relution est une dilution.

Risque fiduciaire

Le Risque fiduciaire désigne le risque de voir un intermédiaire ou un fidéicommissaire ne pas protéger de façon optimale les intérêts d’un bénéficiaire. Ce risque peut être aussi bien le résultat d’une malversation délibérée que d’un manque de compétences. Par exemple, un fidéicommissaire chargé de gérer un patrimoine mobilier pour un futur héritier peut investir sur des marchés de façon trop fréquente, et ainsi détruire de la valeur inutilement au sein du portefeuille d’actifs à cause de frais de transaction récurrents.

Rendement anormal

Un Rendement anormal est un rendement obtenu sur un titre ou un portefeuille, sur un certain laps de temps donné, et qui s’avère inattendu. Il peut être négatif ou positif. En termes mathématiques, il s’agit de la différence entre le rendement constaté et le rendement espéré. Le rendement espéré est fonction de l’information disponible ex ante.

Les causes d’un rendement anormal sont multiples : biais d’asymétrie (ex : information ex ante erronée ou incomplète), biais de mesure (ex : mauvaise estimation du rendement espéré), biais du survivant (ex : disparition d’une partie de la population).

Rhô (Grecs)

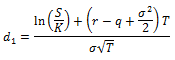

Le Rhô représente la sensibilité du prix d’une option par rapport à une variation des taux d’intérêt. Il s’agit généralement de l’un des grecs de premier ordre les moins utilisés, car ayant le moins d’impact sur les primes d’option, contrairement au Delta, au Véga ou au Thêta. Le rhô permet de comprendre comment la prime varie pour un changement de 1% sur le taux d’intérêt sans risque.

La formule du rhô pour un call et pour un put est la suivante :

![]()

![]()

Avec :

Et :

![]()

Où :

– S : Cours du sous-jacent

– K : Prix d’exercice de l’option

– r : Taux d’intérêt

– q : Taux de dividende

– σ : Volatilité implicite du sous-jacent

– T : Durée de l’option

Et N représentant la fonction de répartition de la loi normale centrée réduite.

Réhaussement de crédit

Le réhaussement de crédit représente une technique financière consistant à améliorer la qualité d’un débiteur ou d’une dette, dans le but de couvrir les pertes éventuelles dues à des conditions défavorables (faillite ou défaut de paiement). Plusieurs méthodes existent pour effectuer un Réhaussement de crédit :

– Donner différentes priorités à la dette : les détenteurs d’une dette senior seraient prioritaires sur les paiements ou sur le remboursement éventuel en cas de défaut vis-à-vis des détenteurs d’une dette subordonnée. Les tranches subordonnées font en quelque sorte office de protection pour les tranches seniors, car elles seraient les premières à absorber les pertes éventuelles. Les tranches seniors auront donc une notation supérieure aux tranches juniors.

– Nantissement : une ou plusieurs parties s’engagent à nantir le crédit, à l’aide de liquidités ou titres mis de côté (actions, obligations etc.), liquidés en cas de défaut. Le nantissement peut être partiel, complet ou même supérieur à la valeur des créances.

– Garantie d’une entité tierce : un tiers s’engage à respecter les obligations d’un débiteur en cas de défaut de celui-ci.

– Assurance de crédit : une police d’assurance souscrite au préalable compense le créancier en cas de défaut de l’entité débitrice.

– Lettre de crédit : une banque confirme le financement d’une opération et s’engage à payer le créancier.

L’exemple le plus connu de réhaussement de crédit est le prêt hypothécaire. Mettre en hypothèque un bien immobilier afin d’obtenir un prêt diminuera les taux d’emprunt demandés par la banque. Si l’emprunteur ne peut plus faire face à ses obligations, il sera dépossédé du bien immobilier mis en hypothèque, qui reviendra alors au créancier.

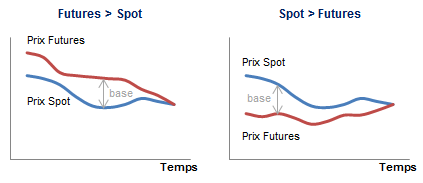

Risque de base

Le Risque de base représente l’exposition qu’un trader peut avoir vis-à-vis de la fluctuation de la différence entre le prix futures d’un actif et le prix au comptant (Base = Prix futures – Prix spot). Etre long de la base consiste à profiter d’un écartement du prix futures par rapport au prix au comptant. Etre short de la base consiste à profiter d’un resserrement du prix futures par rapport au prix au comptant. A terme, le prix au comptant et le prix futures sont censés converger.

Par exemple, un trader peut chercher à répliquer la valeur du S&P 500 en prenant une position sur chacune des 500 compagnies composant l’indice, dans les proportions indiquées dans le calcul de celui-ci. Pourtant, la valeur de son portefeuille sera souvent différente du prix futures. On dit alors que sa réplication est imparfaite.

Risque systémique

Un Risque systémique est un risque qui, par son ampleur, peut faire se gripper ou s’effondrer l’ensemble d’un système financier ou économique, et provoquer des pertes conséquentes aux agents qui composent ce dernier. L’éclatement de la bulle des subprimes à partir de 2007, la propagation des pertes à travers les produits dérivés de crédit, la faillite de Lehman Brothers en 2008 puis la paralysie du marché interbancaire subséquente sont un exemple récent de crise systémique. L’assèchement des liquidités sur un marché, la propagation et l’amplification du risque, la difficile quantification des pertes maximales potentielles, le manque de confiance entre les agents économiques ou les faillites bancaires sont des signes caractéristiques d’une crise systémique.

Par leurs politiques macroéconomiques et leurs règles prudentielles, les gouvernements, les banques centrales et les institutions internationales (ex : FMI) cherchent constamment à éviter tout Risque systémique. La récurrence de crises systémiques peut être perçue comme une justification des politiques de surveillance, d’intervention ou de régulation.

Règle Volcker

Ancien directeur de la Réserve fédérale des États-Unis, Paul Volcker a donné son nom à une section du Dodd–Frank Wall Street Reform and Consumer Protection Act (2010). La Règle Volcker (section 619) stipule en particulier que les institutions bancaires américaines ne peuvent se livrer à des activités pour compte propre, ni détenir ou investir dans des hedge funds ou des fonds de type private equity. L’idée est d’éliminer les activités de trading propriétaire au sein des banques, qui pourraient être en conflit ou mettre en danger les intérêts des clients, et, à terme, représenter un risque systémique.

Repondération

La repondération désigne l’acte qui consiste à réajuster l’allocation d’un portefeuille. Ceci est généralement effectué de façon périodique afin d’aligner à nouveau les poids dédiés aux actifs avec la stratégie décidée en amont. Par exemple, un gérant de portefeuille peut vendre des actions devenues trop volatiles, prendre des profits sur des actions représentant désormais une part trop importante du portefeuille, ou s’assurer d’avoir un pourcentage minimum du portefeuille détenu en obligations.

Reverse Convertible

Un Reverse Convertible est un produit structuré composé d’une partie obligataire et d’une position courte sur une option de vente. Une telle structure verse un coupon, détaché périodiquement ou à maturité, totalement indépendant de la performance du sous-jacent. Il s’agit d’une stratégie tablant sur une stagnation ou légère hausse du sous-jacent et d’une baisse de la volatilité.

Deux scénarios sont possibles à maturité. Si le sous-jacent termine au-dessus du prix d’exercice de l’option, le capital de l’investisseur n’est pas entamé. Si, au contraire, le sous-jacent termine en-dessous du prix d’exercice de l’option, le capital de l’investisseur est entamé, ce dernier récupérant le sous-jacent ou du cash.