La structure du bilan d’une entreprise

Suite à la crise des subprimes et l’apparition de normes comptables plus strictes, les banques se sont livrées à une véritable course au désendettement. Le maintien de leurs fonds propres et la réduction de la taille de leur bilan est en effet censée diminuer leur risque de faillite. BNP Paribas, l’une des institutions les plus imposantes par la taille de son bilan au sein de la zone européenne, a présenté un ratio de levier de 3,4% en juin 2013, un niveau encore au-dessus des 3% préconisés par les régulateurs, et que les banques devront atteindre d’ici 2018. Les actifs de BNP Paribas totalisaient près de 1.860 Mds€ fin juin, contre 2.240 Mds€ trois ans plus tôt.

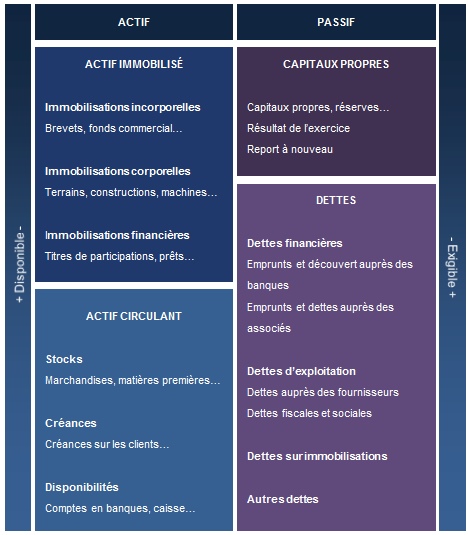

La structure du bilan est une source d’information vitale pour les investisseurs dans la mesure où elle permet d’avoir une idée, au temps t, de la santé et de la pérennité d’une entreprise. Comment schématiser la structure du bilan d’une entreprise ?

La structure du bilan : une photographie

La structure du bilan n’est rien d’autre qu’une photographie de la santé financière d’une entreprise. Il s’agit d’une méthode simple et efficace pour comprendre ce que possède (actifs) et doit une entreprise (passif). La différence entre les deux constitue les fonds propres. Cet exercice est largement partagé à travers le monde, malgré les différences en matière de normes comptables.

A gauche figurent généralement les actifs, classés selon leur liquidité. A droite figurent les dettes et les fonds propres, classés selon leur exigibilité.

La structure du bilan : les actifs

On distingue généralement les actifs circulants des actifs immobilisés. Les actifs immobilisés sont réputés être de « long terme », et l’entreprise ne peut s’en dessaisir rapidement. Ils peuvent être tangibles (terrains, usine, camion, ordinateur), ou intangibles (marque, brevet, fonds de commerce). En général, un actif circulant possède une durée de vie inférieure à douze mois. Cela signifie qu’il a déjà la forme de liquidités (compte en banque, caisse enregistreuse), qu’il en prendra très rapidement la forme (créance clients) ou qu’il peut en prendre facilement la forme, si le besoin s’en fait sentir ou si l’entreprise poursuit son activité (stock de marchandises, matières premières).

La structure du bilan : le passif et les capitaux propres

Sur la droite du bilan figurent les dettes et les capitaux propres. Les dettes, à l’instar des actifs, sont classées en fonction de leur liquidité, ou plutôt de la vitesse à laquelle elles peuvent être exigées par les créditeurs. Les provisions, les dettes à l’égard de fournisseurs ou de l’administration fiscale, mais également certains emprunts et découverts peuvent être considérés comme des passifs courants.

Une dette qui n’est pas due avant une échéance d’un an est considérée comme une dette de long terme. Il peut s’agir d’un prêt ou d’obligations.

Ces deux types de passifs, court-terme et long-terme, une fois additionnés, ne sont pas tout à fait égaux aux actifs. La différence entre la valeur total des actifs et celle des passifs est ce qu’on appelle les capitaux propres. Si l’entreprise devait liquider tous ses actifs pour faire face à ses dettes, il s’agit de la somme résiduelle qui subsisterait, et serait par conséquent reversée aux actionnaires.

La valeur des actifs est donc égale à la valeur des passifs, plus les capitaux propres :

Actifs = Passifs + Capitaux propres

Cette équation permet d’apprécier, succinctement, la taille de l’entreprise et son endettement.