Comment calculer le mark-to-market d’un variance swap ?

Un variance swap est un actif financer comme un autre, il est donc possible de calculer son mark-to-market ou juste valeur. Au commencement, s’agissant d’un swap, celle-ci est de zéro. Mais comment calculer le mark-to-market d’un variance swap en temps t (t0 < t < T) ? Rappel : définition du variance swap

Pour rappel, un swap de variance est un contrat permettant d’échanger un montant de variance réalisée contre une variance strikée, défini par l’équation suivante :

Avec Variance Notional = Vega Notional / ( 2 * Strike)

Calcul du mark-to-market

Un variance swap possède une caractéristique remarquable qui rend l’évaluation de son mark-to-market simplifiée : la variance est additive. Pour ce type de contrat, on peut donc dire que :

Pour un variance swap évalué en temps t, on peut donc identifier une variance déjà réalisée de t0 jusqu’à t, et une variance encore non réalisée qui ira de t à T. En demandant un prix pour VarSwap en date t avec maturité T, on est donc capable de contrebalancer la partie non réalisée.

Le mark-to-market d’un variance swap est donc égal à :

Avec :

• Kvar : la volatilité striké initialement

• NewKvar : le strike d’un variance swap commençant en t, avec maturité T

• PVt(T) : valeur d’un zéro-coupon en t avec maturité T

• RV(0,t) : la volatilité réalisée depuis le commencement du swap jusqu’à t

• N : notionnel du swap (exprimé en variance)

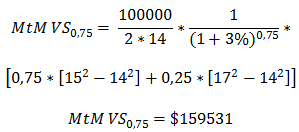

Exemple de calcul

Soit un variance swap initial d’un an, dont le strike était de 14% et le Vega notionnel était de $100,000. Au bout du 9ème mois, on cherche à évaluer la juste valeur de ce swap, sachant que la volatilité réalisée jusqu’à présent est de 15%, que le taux d’intérêt 3 mois est de 3% et que le strike d’un variance swap 3 mois serait de 17%.

Imposibilité d’appliquer la formule pour un volatility swap

Si la variance est additive, la volatilité ne l’est pas. Par conséquent, les formules ci-dessus ne peuvent être appliquées pour le calcul du mark-to-market d’un volatility swap.