Qu’est-ce qu’un Worst-of Call ? Définition & payoff d’une option exotique sur panier

Un « Call Worst-of » (ou « Worst of Call ») est une option exotique sur un panier de n sous-jacents, donnant droit à son détenteur de percevoir la performance positive la plus faible du panier, si tant est que toutes les performances soient positives. Cette option revêt une exposition particulière à la corrélation entre les sous-jacents du panier. Comment fonctionne un Worst of call précisément ?

Call Worst of : définition et formule

La formule du Worst of Call ressemble à celle d’un Call classique, à cela près que l’on observe les performances d’un série de sous-jacents, et que le détenteur de l’option ne sera dans la monnaie que si toutes les actions clôturent au-dessus du strike (K) :

Avec :

Pour un strike à la monnaie, il suffit que l’une des actions seulement finisse en-dessous de son niveau initial pour que l’option ait une valeur nulle.

Call Worst of : exemple graphique

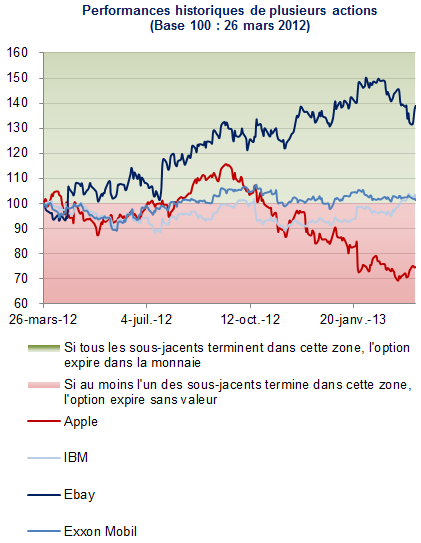

Prenons l’exemple d’un Worst of Call à la monnaie, sur un panier constitué de quatre actions (Apple, IBM, eBay, Exxon Mobil), qui aurait pour date initiale le 26 mars 2012 et pour maturité le 21 mars 2013. Entre ces deux dates, les performances des actions ont été les suivantes :

• Apple : -25,4%

• IBM : +2,2%

• eBay : +39%

• Exxon Mobil : +1,3%

Le Worst of Call n’aurait aucune valeur à cause de la performance négative d’Apple. Si le panier contenait simplement IBM, eBay et Exxon Mobil, l’option générerait un gain de 1,3%.

Call Worst of : vega

Un Worst of Call est exposé à des sensibilités (grecques), moins claires que pour un Call vanille. En effet, on se rappellera qu’un acheteur d’option (call ou put) est véga positif, c’est-à-dire qu’il bénéficie d’une hausse de la volatilité implicite du sous-jacent. Intuitivement, cela lui donne en effet la possibilité de jouir de plus grands mouvements du sous-jacent, et donc d’être encore plus dans la monnaie (ce qui augmente la valeur de son option). Mais pour un Worst of Call, tout dépend de la corrélation.

Prenons trois scénarios pour comprendre cette ambiguïté.

Si les actions sont corrélées de façon forte entre elles (99%), un Worst of Call aurait un véga globalement positif. Détenir les trois actions reviendrait, de façon intuitive et simpliste, à n’en détenir qu’une seule puisqu’elles sont toutes ultra-corrélées.

Si les actions sont anti-corrélées (-99%), un Worst of Call aurait un véga globalement négatif. Détenir les trois actions reviendrait, de façon intuitive et simpliste, à détenir des actions dont les mouvements s’annuleraient (donc aucune chance de finir dans la monnaie).

Si les actions ne sont pas corrélées (0%), un Worst of Call peut très bien avoir des végas négatifs ou positifs.

Call Worst of : corrélation

Plus les sous-jacents sont liés entre eux, plus le Worst of Call a de chances de finir dans la monnaie, et plus cette option exotique serait chère. Si les sous-jacents sont au contraire fortement anti-corrélés, il y a peu de chances que l’option finisse dans la monnaie. En effet, la hausse d’un sous-jacent entraînerait la baisse de celui auquel il est anti-corrélé. Un acheteur de Worst of Call est donc long corrélation.