Qu’est-ce qu’un swap de taux d’intérêt et de devises ? Définition & fonctionnement

Les swaps de devises (ou swaps de taux d’intérêt et de devises) s’avèrent particulièrement utiles pour les investisseurs souhaitant transformer la devise de référence de certains actifs ou de certains passifs. Ils permettent de maîtriser efficacement le risque de change touchant certains éléments du bilan. Qu’est-ce qu’un swap de devises ? Comment fonctionnent ces échanges ? Explications.

Swap de taux d’intérêt et de devises : Définition

Un swap de taux d’intérêt et de devises (« cross currency swap » en anglais) est un accord bilatéral via lequel deux contreparties s’échangent des intérêts et des capitaux, dans des devises différentes. Pour comprendre comment fonctionne un swap de devise, il est utile de rappeler la mécanique d’un simple contrat forward sur devises. Dans un tel contrat, deux contreparties acceptent d’échanger une devise contre une autre, pour un montant et à un taux fixé à l’avance. Le taux de change forward peut être perçu comme la somme du taux spot et de points forwards, positifs ou négatifs, reflétant la prime ou le rabais nécessaire à une transaction future, un élément directement lié aux taux d’intérêt prévalant dans les deux devises. Un contrat forward sur devise peut donc être perçu comme la somme de deux composantes : d’une part un échange de capitaux et, d’autre part, un échange d’intérêts. Les montant principaux qui sont échangés sont basés sur les taux de change spot, ceux qui prévalent aujourd’hui, tandis que les paiements d’intérêts, fonction de l’échéance du contrat, sont payés en sus des notionnels échangés, à l’échéance. Le ratio des deux montants échangés à maturité n’est ni plus ni moins que le taux de change forward.

A l’instar d’un contrat forward, un swap de taux d’intérêt et de devises consiste en un échange de notionnels (basés sur le taux spot) et d’intérêts, entre deux contreparties. Cependant, contrairement à un forward, un swap sur devises implique plusieurs échanges d’intérêts, de façon périodique, jusqu’à l’échéance du contrat. Les montants notionnels sont échangés à maturité. Il arrive parfois que les contreparties s’échangent également ce montant notionnel en date de départ.

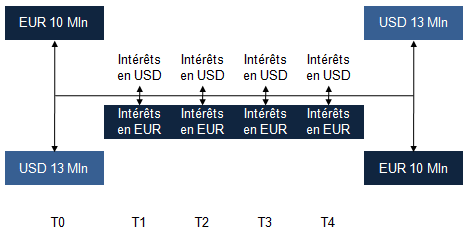

Swap de devise : Exemple numérique

Le schéma ci-dessus illustre un swap de taux d’intérêt et de devises dans lequel l’une des deux contreparties reçoit des taux d’intérêts libellés en dollars et accepte de payer des taux d’intérêt en euros. Les échanges en date initiale et en date finale sont basés sur le taux de change spot (1 EUR = 1,30 USD). Les échanges en bleu foncé sont équivalents à l’émission d’une obligation libellée en euros. Les flux en dollars sont équivalents à l’émission d’une obligation en dollars. Couplé à un réel emprunt en dollars, ce swap de taux d’intérêt et de devises transforme les montants empruntés en dollars et créé de façon synthétique un emprunt en euros. Couplé à un réel emprunt en euros, ce swap de taux d’intérêt et de devises transforme, à l’inverse, les montants empruntés en euros et créé de façon synthétique un emprunt en dollars.

Bonjour !

J’ai une question sur les différents types de swap : est-ce que le swap de change est un swap sur contrat à terme ?