Caractéristiques des obligations & terminologie

Lorsqu’une entreprise cherche à lever des capitaux sur les marchés afin de financer son activité, elle peut le faire via l’émission d’actions ou via l’émission d’obligations. De la même manière, un gouvernement peut emprunter de l’argent auprès du grand public ou d’institutions financières. Ces titres de dette, lorsqu’ils sont émis par de grandes entreprises ou par des gouvernements solvables, sont ensuite régulièrement échangés sur les marchés secondaires, entre investisseurs. Mais comment fonctionne une obligation ? Quelle est la terminologie qui lui est associée ?

La terminologie d’une obligation

Les obligations sont très souvent comparées entre elles car elles peuvent partager certaines caractéristiques. De manière générale, elles sont assimilables à des prêts avec intérêt, sans amortissement.

Imaginons que le géant de l’assurance Axa souhaite financer un important programme d’expansion à l’international à travers une émission d’obligations. L’idée est d’emprunter 100 millions d’euros sur les marchés, remboursables dans 10 ans. Entre temps, la compagnie accepte de payer 5% par an à ses créanciers, soit 5 millions d’euros par an.

Chaque obligation possède une valeur nominale de 1.000€. On appelle également cette valeur le pair. La devise de l’obligation est l’euro, et l’émetteur est Axa.

Si l’obligation est émise le 1er janvier 2010, pour cinq ans, le 1er janvier 2015 sera donc considéré comme la date de maturité ou échéance de l’obligation.

Les 5% d’intérêts annuels qui sont associés à cette obligation sont appelés taux de coupon. Chaque année, l’obligation paie donc un coupon de 50€. La périodicité est annuelle, mais elle aurait très bien pu être trimestrielle ou semestrielle. Quant à la nature du taux, il s’agit d’un taux fixe de 5%, mais cela aurait pu être un taux variable, faisant par exemple référence à un taux connu de tous les investisseurs, comme le taux Euribor ou le taux Eonia.

Le rendement à l’échéance d’une obligation

Une fois l’obligation émise, le prix de celle-ci va fluctuer. Il n’a aucune raison de rester à un niveau proche du pair, car de nombreux éléments vont être amenés à évoluer (risque de crédit de l’émetteur, rapprochement de la date d’échéance, augmentation ou diminution des taux d’intérêt dans l’économie, loi de l’offre et de la demande, etc.). Par exemple, lorsque les taux d’intérêt qui prévalent dans l’économie sont en baisse, le prix des obligations a tendance à augmenter.

Le rendement à l’échéance joue un rôle fondamental pour évaluer l’attrait d’une obligation et la comparer à d’autres titres. Ce taux est celui qui lie la valeur présente de l’obligation à sa valeur à l’échéance.

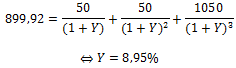

Imaginons que l’obligation de l’entreprise Axa cote aujourd’hui au-dessous du pair sur les marchés, à 899,92€, et qu’il ne reste plus que trois ans avant l’échéance. Dans ce cas, trois flux financiers sont encore attendus : un flux de 50€ dans un an (détachement d’un coupon), un flux de 50€ dans deux ans (détachement d’un coupon), et un flux de 1050€ dans trois ans (détachement d’un coupon et remboursement du principal).

Le taux de rendement à l’échéance de cette obligation (Y) satisfait donc l’équation :

En d’autres termes, en achetant aujourd’hui l’obligation au prix actuel (899,92€), et en la conservant jusqu’à l’échéance, celle-ci génèrera un rendement à l’échéance de 8,95%. Ce rendement peut être perçu comme le taux d’actualisation à rapporter à l’obligation.