2013, l’âge d’or des obligations pourries ?

Cela peut sembler paradoxal, mais les obligations pourries ont le vent en poupe. Lorsque l’on pense aux junk bonds, l’image qui vient en tête est celle de Michael Milken, ce financier américain des années 1980, maestro des obligations à hauts risques, qui symbolisa à lui-seul l’avidité de Wall Street. Mais les marchés sont-ils réellement avides aujourd’hui, ou ne sont-ils pas plutôt désespérément à la recherche de rendement, aussi faible soit-il ?

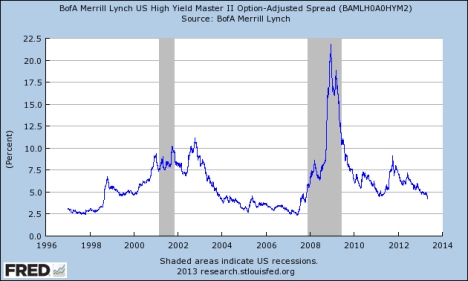

C’est ce que les données compilées par Bank of America Merrill Lynch semblent indiquer, en particulier son indice suivant le spread des obligations à haut risque US (en-dessous de BB) sur les bons du Trésor.

En l’espace de quatre ans à peine, nous sommes passés d’un marché exigeant des rendements extrêmement élevés pour ces obligations pourries à un marché techniquement piégé par les injections massives de liquidités organisées par la FED. Les Quantitative Easing 1, 2, 3, 4 ont poussé les rendements des obligations de qualité à un niveau proche de zéro, forçant les investisseurs à se diriger vers des entreprises de moins bonne qualité. Tout cela sans que ces entreprises explosent en plein vol. Standard & Poor’s a estimé que le taux de faillite roulant 12 mois pour les obligations spéculatives est passé de 2,5% en janvier dernier à 2,3% en février1. « Le taux de faillite a augmenté de façon constante en 2012, jusqu’à atteindre le pic de 2,96% en septembre, puis a décliné depuis », note l’agence de notation.

Ceci peut également sembler paradoxal dans une économie capitaliste censée connaître des cycles de croissance, arrêtés par des récessions où les entreprises les plus faibles sont vouées à disparaître face aux entreprises innovantes et plus solides (processus de destruction créatrice). Ces entreprises que l’on pense en difficulté ont bien compris l’intérêt que pouvait revêtir cette situation exceptionnelle, ainsi que la timide reprise de la croissance aux Etats-Unis et la sortie de la crise des dettes souveraines en Europe. L’agence Dealogic estime que ce sont près de $150 Mlds de dettes pourries qui ont été émis depuis le début de l’année. Et, ne serait-ce que sur la semaine dernière, Reuters a comptabilisé 25 émissions High Yield pour un total de $11.8 Mlds, la majorité ayant été sur-souscrite de trois à quatre fois. Les entreprises émettrices d’obligations pourries en ont profité pour refinancer leur dette existante, tout en se finançant à plus long terme (jusqu’à 2020), une tendance en rupture avec les émissions habituelles qui servent à couvrir les besoins sur un horizon de 3 à 5 ans.

1. (en) The U.S. Corporate Default Rate Declined Slightly To 2.3% In February, Standardandpoors.com