Qu’est-ce qu’un Credit Default Swap (CDS) ? Définition & fonctionnement

Depuis le début des années 1990, le marché des produits dérivés de crédit a connu un essor remarquable. A l’origine destiné aux investisseurs professionnels, celui-ci s’est de plus en plus tourné vers le grand public. Le principe, selon les structures considérées, est globalement le même : permettre à des investisseurs de transférer leur risque de crédit ou, à l’inverse, de spéculer sur les risques de défaut. Qu’est-ce qu’un Credit Default Swap ? Quel est son fonctionnement ? Explications.

Credit Default Swap : Définition

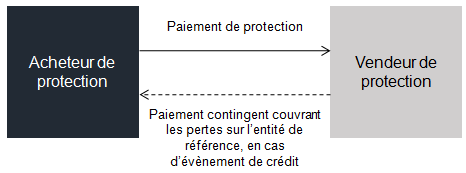

Un Credit Default Swap (CDS) est un instrument phare des dérivés de crédit, permettant de transférer le risque de crédit d’une entité de référence (une entreprise ou un Etat) d’une contrepartie à une autre. Dans un CDS standard, l’une des contreparties achète de la protection à l’autre contrepartie, afin de couvrir les montants faciaux qui pourraient ne pas être perçus en cas d’événement de crédit sur l’entité de référence. Les événements de crédit sont définis légalement, et incluent généralement les faillites, les retards et impossibilités de paiements ou la restructuration d’une dette. Acheter de la protection revient en quelque sorte à se débarrasser du risque de crédit. Vendre de la protection revient, à l’inverse, à s’exposer au risque de crédit d’une entité.

Cette protection s’étend jusqu’à une date fixée à l’avance. Pour obtenir cette protection, l’acheteur procède au versement de primes périodiques, généralement de façon trimestrielle, jusqu’à ce qu’un événement de crédit ne survienne ou jusqu’à l’échéance du contrat.

Si un événement de crédit survient avant l’échéance du contrat, le vendeur de protection procède à un paiement en faveur de l’acheteur. Ce paiement est égal à la différence entre le pair et le prix de l’actif émis par l’entité de référence, et compense donc l’acheteur de protection pour la perte encourue. Il existe deux façons de procéder au paiement en cas de défaut, le choix étant fixé lors de la rédaction du contrat.

Livraison physique : il s’agit de l’option généralement choisie. L’acheteur de protection livre l’obligation de référence au vendeur de protection, en l’échange du montant notionnel, payé en argent comptant. Il se peut qu’il y ait différentes obligations livrables parmi lesquelles l’acheteur fait son choix. Les restrictions sont souvent liées à leur échéance ou à leur séniorité – la plupart des Credit Default Swaps portent sur de la dette de premier rang non garantie.

Si les obligations émises par l’entité de référence ont des cours divers suite à un événement de crédit, ce qui sera surtout le cas si une restructuration a eu lieu, l’acheteur de protection peut tirer la situation à son avantage en livrant la moins chère des obligations en sa possession.

Règlement en argent comptant : il s’agit de l’alternative à la livraison physique. Cela ne représente pas la pratique la plus courante sur le marché des CDS, au contraire du marché des Collateralized Debt Obligations (CDOs). Dans le cas d’un règlement en argent comptant, le vendeur de protection procède à un versement direct, en faveur de l’acheteur, égal à la différence entre le pair et le taux de recouvrement sur l’obligation de référence. Ce taux de recouvrement est calculé à partir des cours fournis par les teneurs de marché ou par les prix auxquels ont traité l’obligation sur une période donnée, après l’événement de crédit.

Les échéances les plus courantes pour les credit default swaps sont cinq ans, trois ans et dix ans.

Credit Default Swap : Exemple de règlement comptant en cas d’événement de crédit

Supposons qu’un investisseur achète de la protection sur une entreprise et contracte pour cela un CDS lui coûtant 200 points de base par an. Le notionnel de la protection achetée est de EUR 10 Millions. L’acheteur de protection procède à des règlements trimestriels équivalents à EUR 10.000.000 * 0,02 * 1/4 = EUR 50.000 (pour des raisons de simplification, les conventions calendaires sont ici ignorées).

Après quelques temps, l’entité de référence est affectée par un événement de crédit. En partant du principe que l’obligation la moins chère à livrer présente un taux de recouvrement de EUR 30 pour EUR 100 de valeur faciale, les paiements sont les suivants :

• Le vendeur de protection compense l’acheteur sur la perte encourue et lui verse EUR 7.000.000.

• L’acheteur de protection paie la prime courue sur la période s’étalant entre le précédent paiement et la date de l’événement de crédit. Si, par exemple, l’événement de crédit est survenu deux mois après le dernier paiement de protection, l’acheteur paie approximativement EUR 10.000.000 * 0,02 * 2/12 = EUR 33.333,33 en faveur du vendeur.