Différences entre options listées, options OTC & warrants

Plusieurs types de négoce existent pour les options, ce qui peut facilement noyer tout néophyte. Quelles sont les grandes différences entre options listées, options OTC et warrants ? Quel format offre le plus de flexibilité ? Le risque de contrepartie est-il la principale caractéristique différenciant ces contrats ?

• Les options standardisées sont traitées sur des places de marché réglementées comme le Chicago Board Options Exchange (CBOE) ou Euronext. Les options portent sur différents types de sous-jacents tels que les actions, les ETFs, les indices ou même certaines matières premières. Les contrats définis par la Bourse possèdent des caractéristiques communes (nombre d’actions par contrat, prix d’exercice, échéance), ce qui contribue à leur transparence et à leur liquidité.

Par ailleurs, les intervenants ne se connaissent pas. La Bourse utilise une chambre de compensation qui absorbe le risque de contrepartie pour eux, à travers un système d’appels de marge et de dépôt minimum.

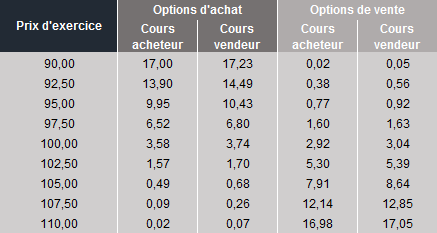

Pour une action donnée, chaque investisseur trouvera donc une série d’options (calls ou puts) ainsi que les cours et volumes disponibles. Si Sanofi se négocie actuellement à EUR 100, il sera alors possible de consulter les option de type américain, allant d’un prix d’exercice de EUR 90 à un prix de EUR 110, réparties entre des paliers de EUR 2,50. Pour une échéance mars (troisième vendredi du mois), cela donnerait le tableau consultatif suivant :

• Les options OTC, ou options négociées sur le marché de gré à gré, ne respectent pas de standards aussi stricts que les options listées. Elles peuvent par exemple porter sur des échéances non conventionnelles ou posséder des caractéristiques exotiques (ex : barrières) qui rendent tout processus de standardisation quasi impossible. Issues de transactions purement bilatérales, les options OTC offrent donc plus de flexibilité aux négociants. Certains contrats cadres tels que le Master Agreement de l’International Swaps and Derivatives Association (ISDA) offrent tout de même certaines règles de base.

Les options OTC sont par exemple négociées entre banques d’affaires et fonds spéculatifs, mais peuvent également se retrouver auprès du grand public à travers les produit structurés.

• Les warrants sont, eux, caractérisés par le fait qu’ils sont négociés sur des Bourses traditionnelles, sans pour autant obéir au règles de standardisation ou de compensation. Les émetteurs d’options se servent simplement de la Bourse pour y afficher les contrats sur lesquels ils jouent le rôle d’unique teneur de marché. La vente à découvert est généralement impossible et les acheteurs de warrants sont totalement liés au marché secondaire proposé par l’émetteur. Enfin, dernière caractéristique prépondérante, les warrants ne s’échangent pas via une chambre de compensation, ce qui fait subsister le risque de contrepartie.