Swap de taux d’intérêt : Définition & exemple

Une entreprise souhaite émettre des obligations à taux variable, mais appréhende un relèvement des taux directeurs d’ici quelques mois. Une banque reçoit des intérêts fixes sur le portefeuille d’hypothèques qu’elle a réussi à constituer auprès de nouveaux clients, mais craint que ces derniers ne jouissent de conditions trop favorables, et ce, sur une longue durée. Le risque de taux d’intérêt peut être couvert à travers de simples swaps. Quel est leur fonctionnement ? Explication d’une stratégie de couverture basique.

Swap de taux d’intérêt : Définition

Un swap de taux d’intérêt est un contrat bilatéral dans lequel les parties s’accordent pour échanger des flux d’intérêts fixes contre des flux variables, en général dans la même devise. Lorsqu’une l’une des deux parties s’engage dans un swap dit « payeur », elle s’engage à verser un taux d’intérêt fixe, appelé « taux de swap ». Elle obtient, en échange, le versement périodique de taux variables, indexés sur une référence telle que le LIBOR (London Inter Bank Offered Rate).

Aucun échange monétaire n’a lieu lors de la conclusion d’un swap. Par ailleurs, la valeur monétaire d’un swap, en date initiale, doit être nulle. Autrement dit, ni l’une ni l’autre des contreparties ne peut se sentir avantagée économiquement quant aux termes du contrat. Bien entendu, cette valeur peut évoluer après la conclusion du swap. Une contrepartie s’étant par exemple engagée à verser un taux fixe en l’échange d’un taux variable verra son swap augmenter en valeur si les taux d’intérêts remontent brutalement. D’une certaine manière, les swaps peuvent être interprétés comme une somme de contrats forward.

Swap de taux d’intérêt : Exemple de flux

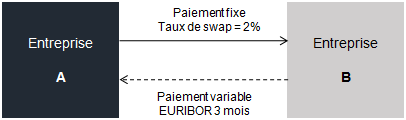

Soit un swap conclu entre une entreprise A et une entreprise B, sur une période de 2 ans et un nominal de EUR 2 millions. L’entreprise A s’est engagée à payer trimestriellement un taux swap de 2% à l’entreprise B. En échange, elle reçoit de celle-ci, tous les 3 mois, le taux EURIBOR 3 mois.

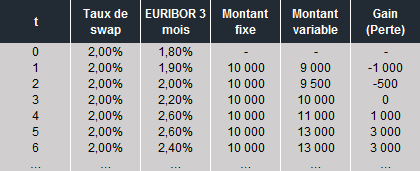

Le tableau suivant récapitule l’ensemble des flux découlant du swap, en fonction de l’évolution du taux EURIBOR 3 mois. Lors de la conclusion du swap, seul le solde du premier échange est connu. Le taux EURIBOR 3 mois est en effet déjà connu en date initiale (1.80%), et celui-ci s’applique pour le trimestre à venir. Au bout de trois mois, le nouveau taux EURIBOR 3 mois sera observé, puis versé trois mois plus tard. Et ainsi de suite.

Le taux EURIBOR 3 mois s’élevant à 1.80% en date initiale, alors que le taux fixe est de 2,00%, l’entreprise A devra payer (2,00% – 1,80%) * (90/360) * 2.000.000 = EUR 1.000 à l’entreprise B à la fin du premier trimestre.

Dès que les taux variables dépassent le taux swap, le solde du swap en fin de trimestre devient positif, c’est à dire en faveur de l’entreprise A.

Bonjour,

Comment se sort-on d’un swap ?