Qu’est-ce qu’un Basket Default Swap ? Définition & fonctionnement

Peu après l’apparition des Credit Default Swap (CDS) sur le marché des dérivés de crédit, dès les années 1990, sont apparus des dérivés de second ordre portant cette fois-ci sur des paniers. Au lieu de s’exposer ou de spéculer sur les événements de crédit susceptibles de survenir sur une seule entité de référence, certains investisseurs ont préféré s’exposer à plusieurs noms, au sein d’un seul et même contrat. Qu’est-ce qu’un Basket Default Swap ? Comment fonctionne par exemple un First-to-Default (FTD) ? Explications.

Basket Default Swap : Définition

Un Basket Default Swap est un instrument issu de la famille des dérivés de crédit, permettant de transférer le risque de crédit de plusieurs entités de référence (des entreprises ou des Etats) d’une contrepartie à une autre. Contrairement à un CDS classique, le but d’un Basket Default Swap est de prendre une exposition envers plusieurs entités, en même temps ou de façon graduelle.

Les produits de corrélation sont basés sur une redistribution du risque de crédit d’un portefeuille d’entités isolées. Ce portefeuille peut très bien contenir une poignée d’entités comme il peut en contenir des centaines. Le mécanisme de redistribution repose sur l’idée d’assigner des pertes subites sur certaines entités à l’ensemble du portefeuille, selon un degré de priorité établi à l’avance. Cela expose d’ailleurs l’investisseur au risque de voir les entités subir, ensemble, des événements de crédit.

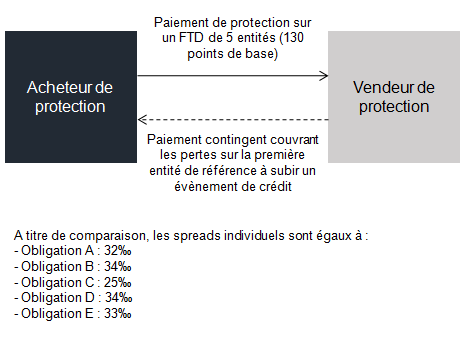

Un Basket Default Swap ressemble donc à un CDS, à la différence que son déclenchement intervient lors de l’ième événement de crédit au sein d’un panier d’entités. En général, de tels paniers contiennent entre cinq et dix entités. Dans le cas particulier d’un First-to-Default (FTD), i = 1 et le premier événement de crédit à survenir déclenche immédiatement le paiement d’une somme de la part du vendeur de protection, en faveur de l’acheteur. Comme dans un CDS, l’évènement de crédit donne lieu à la livraison de l’obligation qui a fait défaut ou à un échange d’argent comptant entre les deux contreparties. Afin d’être compensé pour le fait d’assumer le ième risque de crédit, la contrepartie vendeuse de protection reçoit une somme régulière de la part de l’acheteur, jusqu’à l’échéance du contrat ou jusqu’au ième événement de crédit.

L’avantage d’un FTD est de permettre à la contrepartie vendeuse de protection de percevoir une prime plus élevée que chacune des primes individuelles. Ceci est dû au fait que le vendeur d’un FTD subit un effet de levier sur les risques de crédit.

Des investisseurs plus averses au risque pourraient en revanche choisir de construire des Basket Default Swaps comme des Second-to-Default (STD) swaps, avec i = 2, ce qui ne déclencherait un événement de crédit qu’à partir du deuxième événement observé. Le spread payé dans un tel contrat serait naturellement moins élevé que dans un FTD.

De nombreux paramètres entrent en ligne de compte dans la construction et la rémunération d’un Basket Default Swap :

• Plus le nombre d’événements de crédit nécessaires est important pour déclencher le paiement contingent de la part de la contrepartie vendeuse, plus le spread devrait être faible.

• Plus le panier contient un nombre élevé d’entités, plus la probabilité de subir des événements de crédit est importante, et plus le spread sera important.

• Plus la qualité des signatures est mauvaise, plus le spread sera élevé.