Credit Default Swaps : traiter la courbe des spreads

La liquidité sur le marché des Credit Default Swaps (CDS) s’est considérablement accrue ces dernières années, au point de faire de ces dérivés de crédit des instruments financiers comme les autres. L’échéance 5 ans, jusqu’ici la plus traitée et donc la plus liquide, n’est plus la seule demandée par les investisseurs. Les transactions peuvent désormais faire intervenir des combinaisons de plusieurs échéances. C’est à la fois vrai pour les titres américains, comme pour les titres européens. La liquidité est cependant plus forte sur les obligations de première qualité plutôt que sur les obligations spéculatives.

Comment prendre une vue sur l’allure de la courbe et son changement potentiel (pentification, aplatissement) ? Pourquoi traiter la courbe des CDS ? Les raisons sont diverses, mais l’idée est d’arbitrer des spreads/échéances sur un même nom, en profitant de dislocations injustifiées. A travers un steepener, en vendant de la protection à 5 ans et en en achetant à 10 ans par exemple, un investisseur prend une vue négative sur une entreprise, à moindre frais. A travers un flattener, en achetant de la protection à 5 ans et en en vendant à 10 ans par exemple, un investisseur prend une vue positive sur une entreprise, à moindre frais.

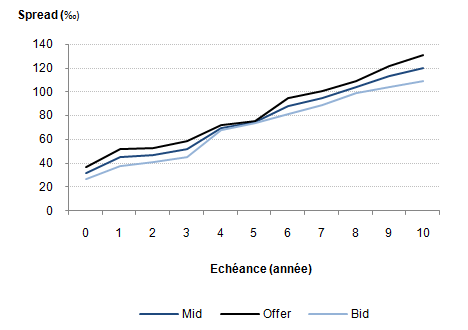

La courbe des spreads intègre, dans son allure, les attentes des opérateurs sur les possibilités de défaut. La courbe des CDS indique combien son prêts à payer les investisseurs pour se prémunir d’un défaut à plusieurs échéances. Elle nous indique aussi combien coûterait une protection entre deux échéances. Il est par exemple possible de calculer le coût d’une assurance sur deux ans, commençant dans cinq ans.

La plupart du temps, les courbes des spreads ont une allure croissante pour les obligations de qualité première, sauf lors de périodes mouvementées sur les marchés. Ceci est dû au fait que les investisseurs estiment que les probabilités de défaut sont relativement faibles à court terme et que les notations de crédit sont là pour en témoigner. Sur des échéances plus longues, typiquement au-delà de cinq ans, l’incertitude est cependant plus forte. Rien ne garantit, même pour une entreprise solide, que les résultats seront toujours au rendez-vous au-delà de quelques années. Les investisseurs sont donc prêts à payer une prime pour se protéger sur des échéances plus longues.

Les courbes ont tendance à s’aplatir lorsque les probabilités de défaut à court terme augmentent, tandis que la date à laquelle est possible un défaut reste incertaine. Dans des conditions de marché habituelles, ce sont plutôt les entreprises à notation faible qui ont des courbes de CDS plates. Lorsque les marchés sont plus turbulents néanmoins, même les entreprises de première qualité voient leurs courbes s’aplatir.

Il arrive que les courbes des spreads s’inversent. Ce type de situation survient surtout lorsqu’une entreprise est en proie à de grandes difficultés, avec une probabilité forte de défaut à court terme. Le fait que la courbe soit inversée traduit l’état d’esprit des investisseurs : si l’entreprise réussit à survivre à court terme, elle aura plus de chances de survivre à long terme, car probablement assainie ou redressée.