Calcul du fonds de roulement net, à travers un exemple numérique

Lors de la publication de ses résultats semestriels, en juin 2013, la compagnie Carrefour, souvent réputée pour profiter d’un fonds de roulement extraordinairement positif, a annoncé une forte dégradation de celui-ci, de l’ordre de 2,4 Mds€. Cette variation était due, selon le distributeur, à « d’importants règlements fournisseurs réalisés en début d’année civile au titre des achats effectués pour servir la forte demande du mois de décembre de l’année précédente. » Cette saisonnalité et son impact sur le bilan sont bien connus des commerçants exposés aux fêtes de fin d’année. Mais comment calculer le besoin en fonds de roulement (BFR) ? Un fonds de roulement net positif est-il synonyme de bonne santé pour une entreprise ?

Calcul du fonds de roulement net : définition

La différence entre l’actif circulant et les dettes à court terme représente le fonds de roulement d’une entreprise. Il s’agit de la méthode de calcul « par le bas du bilan » :

Fonds de roulement = Actifs circulant – Dettes à court terme

Il peut également être calculé par le haut du bilan, en utilisant les actifs et passifs de long terme :

Fonds de roulement = Capitaux permanents – Actifs immobilisés

Lorsque les dettes à court terme sont inférieures à l’actif circulant, on dit que l’entreprise jouit d’un fonds de roulement positif. En d’autres termes, les besoins de liquidités à court terme comme les dettes fournisseurs, les dettes immédiates envers les banques ou le fisc sont plus que couverts grâce à l’exploitation usuelle de l’activité.

Le solde du fonds de roulement est donc fortement lié à la nature de l’activité de l’entreprise. Une entreprise de la grande distribution décide souvent de pratiquer une politique de paiements fournisseurs à 90 jours ou plus, tout en empochant le fruit des ventes sans attente. Elle a donc de fortes chances de jouir d’un fonds de roulement positif. En revanche, une compagnie qui finance les achats de ses clients à crédit ou qui subit des retards de paiement peut être confrontée à des problèmes de trésorerie. Son fonds de roulement a de grandes chances d’être négatif.

Calcul du fonds de roulement net : exemple

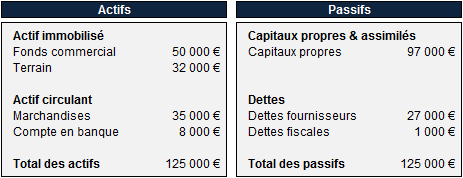

Prenons une petite entreprise travaillant dans le secteur de distribution, que l’on appellera Auterrain.

Auterrain déclare posséder un actif circulant composé de marchandises (35.000€) et de liquidités à la banque (8.000€). Ses dettes sont réparties entre ses fournisseurs (27.000€) et l’administration fiscale (1.000€). Son bilan suit la structure ci-dessous.

Le fonds de roulement net de l’entreprise Auterrain est donc égal à son Actif circulant moins ses dettes, soit 43.000€ – 28.000€ = 15.000€.

Transformer un fonds de roulement négatif

Une entreprise venant de se lancer peut avoir un fonds de roulement négatif, ses clients n’étant pas encore assez nombreux ou ses marchandises n’étant pas encore prêtes à la vente. Néanmoins, un fonds de roulement négatif peut la pénaliser dans sa croissance.

Plusieurs solutions permettent de corriger un fonds de roulement négatif, et les voies peuvent être imaginées à partir de la structure du bilan. Les créances clients de long terme peuvent être encaissées grâce à l’affacturage, des terrains ou machines inutilisées peuvent être revendues. Les dettes envers les fournisseurs peuvent être renégociées ou allongées, une émission d’actions peut permettre de lever de nouvelles liquidités sans aggraver l’endettement, etc.