Valeur d’une action & dividendes futurs : première méthode de valorisation

Le 31 décembre 2013, l’action Orange clôturait l’année à 9€. Issue d’un secteur différent, celle du Crédit Agricole finissait, elle, à 9,30€. Des cours somme toute assez comparables. Pourtant, entre les deux actions, les différences de dividendes étaient notables. Alors que le géant des télécommunications affichait un taux de dividende proche de 9%, le réseau bancaire peinait à dépasser les 2%. Dès lors, pourquoi les cours des deux actions sont-ils aussi proches ? Si savoir comment valoriser une obligation semble aisé, du fait des flux financiers futurs connus de tous (coupons & principal), donner une valeur précise, mathématique, à une action, s’avère bien plus ardu. L’une des méthodes les plus courantes consiste à actualiser les flux financiers futurs. Comment peut-on valoriser une action à partir de ses dividendes ? A quel moment l’investisseur tient compte de l’exigence de rentabilité ? Explications, avec un exemple numérique.

Actualisation des flux financiers futurs

Donner une valeur précise et parfaite à une action relève de l’exploit, pour de multiples raisons (dividendes inconnus au-delà de quelques années, fluctuation du cycle d’affaires, horizon de détention illimité, difficulté à obtenir un taux d’actualisation pertinent). Il existe pourtant une méthode simple d’estimation de la valeur d’une action, basée sur l’actualisation des flux financiers futurs (dividendes).

Imaginons un investisseur souhaitant acquérir l’action Total. Selon son analyse du bilan, cette action pourrait être revendue dans un an pour 50€. La compagnie a par ailleurs annoncé vouloir verser un dividende à ses actionnaires de 2,50€ dans un an. L’investisseur exige généralement un retour sur investissement de 15% à ses actions. Quel est le prix que l’investisseur devrait payer pour cette action ?

![]()

L’investisseur devrait payer, en date initiale, la valeur présente de cet investissement, soit 45,65€.

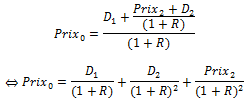

De façon générale, pour une action revendue lors de la perception du dividende en fin de première année, on peut écrire :

![]()

Où R représente le taux de rentabilité exigé par l’investisseur.

De la même façon, le prix de l’action en seconde année serait la valeur présente des prochains flux :

![]()

Si l’investisseur décide de conserver l’action pendant deux ans, percevant ainsi deux dividendes et revendant l’action au terme des deux années, il obtient le prix de l’action dès aujourd’hui, par une simple substitution :

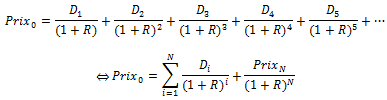

Si l’on continue le processus de substitution, en remplaçant le prix de l’action à la revente par la valeur présente des dividendes futurs, on peut considérer que le prix initial de l’action doit être égal à :

Plus les dividendes considérés sont éloignés dans le temps ou plus l’horizon de revente est important, et plus les flux auront un impact faible sur la valeur présente, car leur actualisation sera de plus en plus forte.

Limites de la valorisation par les dividendes

Cette valorisation par les dividendes futurs est la plus simple qui soit, mais elle possède de sérieuses limites. Elle se heurte à une réalité bien différente de la théorie.

Dans la pratique, de nombreuses actions, notamment les valeurs technologiques récentes, paient peu ou pas de dividende. Cela n’empêche pas leurs prix de s’envoler régulièrement, car les investisseurs font également le pari que l’entreprise paiera des dividendes, tôt ou tard.

Par ailleurs, le modèle explicité précédemment repose sur l’hypothèse d’un dividende constant. Or, les entreprises cotées tentent souvent de proposer des dividendes en croissance à leurs actionnaires, censés rendre plus attractives leurs actions. Pour les années 2006, 2007 et 2008, Orange a versé, respectivement, un dividende annuel de 1,20€, 1,30€ et 1,40€. La prise en compte d’un tel caractère progressif débouche sur le modèle de croissance des dividendes.

Certaines compagnies peuvent, enfin, verser des dividendes de façon incertaine ou erratique. Alors qu’en 2010, Credit Agricole versait encore 0,45€ de dividende annuel à ses actionnaires, le réseau bancaire a gelé tout versement pour les années 2011 et 2012.