Qu’est-ce qu’une enchère hollandaise ? Définition & exemple

Afin d’améliorer ses ratios de solvabilité, Deutsche Bank a annoncé vouloir procéder à une augmentation de capital avant l’été 2014. La banque espérait, à cette occasion, lever près de 8 milliards d’euros. De telles opérations ne sont pas anodines, que ce soit du point de vue de leur montant ou de leur mode d’attribution auprès des investisseurs. Une entreprise peut décider de procéder à certains types d’enchères pour placer ses titres. Quel est, par exemple, le fonctionnement d’une enchère hollandaise ? Comment est déterminée l’allocation des titres ? Explications, à travers un exemple numérique.

Enchère hollandaise : Définition

Lorsqu’une entreprise cherche à lever des fonds afin d’appuyer sa croissance ou simplement pérenniser son existence, elle peut choisir d’émettre de la dette ou des actions. Lors d’une enchère hollandaise, la banque qui est chargée de constituer le carnet d’ordres ne va pas fixer un prix de façon arbitraire. Elle cherchera, au contraire, à collecter l’intérêt individuel des investisseurs, en leur demandant à quel prix et en quelle quantité ils seraient prêts à souscrire à l’émission de titres.

Enchère hollandaise : Exemple

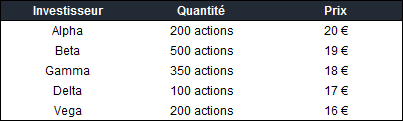

Imaginons qu’une banque d’affaires ait construit un carnet d’ordres pour une entreprise souhaitant vendre 840 actions, dans le but de renforcer sa structure de capital. Les cinq investisseurs les plus importants de la place financière se sont prononcés comme suit :

L’investisseur Alpha est prêt à acquérir 200 actions à 20€, l’investisseur Beta est prêt à en acheter 500 à 19€, et ainsi de suite. A quel prix doit descendre l’enchère pour que l’entreprise soit certaine d’écouler entièrement ses actions ? Pour être sûre que ses 840 actions trouvent preneurs, l’entreprise doit les vendre à 18€, soit le prix que propose l’investisseur Gamma. Si elle les propose à un prix supérieur, par exemple 19€, elle n’en écoulerait que 700. Le prix de cette émission sera donc fixé à 18€. Les investisseurs Alpha, Beta et Gamma recevront alors des actions.

Mais en quelle quantité finale recevront-ils des actions ? Si l’on additionne les intérêts de chacun de ces investisseurs, ceux-ci sont prêts à acquérir 200 + 500 + 350 = 1.050 actions, soit 210 actions de plus que ce qu’est prêt à céder l’entreprise. L’une des façons simples de procéder à l’attribution des actions est de calculer le ratio entre le nombre d’actions à céder et le nombre d’actions agrégées au prix d’équilibre. Dans le cas présent, ce ratio est de 840 / 1.050 = 80%. En d’autres termes, les investisseurs Alpha, Beta et Gamma recevront chacun 80% des actions qu’ils étaient disposés ä acquérir. Elles seront attribuées à 18€. Alpha recevra donc 200 * 80% = 160 actions ä 18€, Beta en recevra 500 * 80% = 400 et Gamma en recevra 350 * 80% = 280.

L’avantage, pour l’entreprise, de procéder à ce type d’enchère est de pousser les investisseurs vers des prix élevés. Les investisseurs ayant proposé des prix trop élevés savent qu’ils bénéficieront d’une certaine forme de protection dans la mesure où le prix d’attribution ne sera fixée qu’une fois les quantités agrégées devenues satisfaisantes. Le processus de fixation des prix se fait à la baisse, comme dans l’exemple cité plus haut.