Comment calculer le taux de rentabilité comptable d’un investissement ? Définition & exemple

Outre le calcul de la valeur présente, probablement l’un des plus répandus parmi les financiers, de nombreuses méthodes de valorisation existent avant de considérer le bien-fondé d’un investissement. Celle du taux de rentabilité comptable (TRC) peut parfaitement être intégrée au processus de planification financière. Comment calculer le taux de rentabilité comptable d’un investissement ? Est-ce une formule fiable ? Explications, à travers un exemple numérique.

Taux de rentabilité comptable : définition

Même si de nombreuses formules subsistent pour mesurer le taux de rentabilité comptable d’un investissement, la philosophie est toujours la même, à savoir calculer le rapport entre le profit moyen dégagé par un investissement et sa valeur comptable moyenne :

![]()

Le bénéfice net moyen et la valeur comptable moyenne sont calculés comme des moyennes arithmétiques sur un laps de temps donné, en général, la durée de vie de l’investissement. Selon la formule du taux de rentabilité comptable, un projet ne doit être accepté que si le rapport du bénéfice net moyen à la valeur comptable moyenne excède un niveau défini à l’avance (par exemple 20%).

Taux de rentabilité comptable : exemple numérique

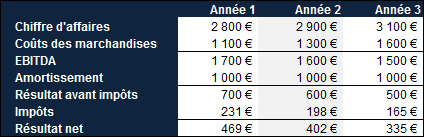

Prenons l’exemple d’un boulanger qui souhaiterait faire l’acquisition d’un four d’occasion, afin de chauffer quelques viennoiseries d’appoint. L’un de ses amis lui propose de racheter le sien pour 3.000€. Etant donné son âge, celui-ci ne devrait néanmoins pas tenir plus de 3 ans avant de devoir être remplacé à nouveau.

L’amortissement choisi par le boulanger est linéaire, ce qui donne une perte de valeur de 3.000€ / 3 = 1.000€ par an. La valeur moyenne comptable, au cours des trois prochaines années, de ce four est de (3.000 + 0) / 2 = 1.500€. Pour ce qui est de l’impôt sur les sociétés, celui-ci s’élèvera à 33%. Selon ses projections, le boulanger compte réaliser un chiffre d’affaires annuel supplémentaire de 2.800€, 2.900€ puis 3.100€ grâce à ce four. Son compte de résultat prévisionnel pourrait être le suivant :

D’après ces comptes, le bénéfice net moyen serait de :

![]()

Le taux de rentabilité comptable de cet investissement est donc de 402 / 1.500 = 26,8%. Si notre boulanger est satisfait avec un taux de rentabilité comptable inférieur à 27%, alors il pourrait donner son feu vert pour l’achat de ce four.

Les défauts du taux de rentabilité comptable

Le principal défaut du taux de rentabilité comptable est qu’il ne prend pas en compte la valeur temps de l’argent, contrairement à des méthodes basées sur l’actualisation des flux financiers. Le chiffre d’affaires réalisé dans un futur proche est traité de la même manière que celui réalisé dans un futur plus éloigné.

L’autre problème du taux de rentabilité comptable est tout simplement l’absence de repère fiable. Le seuil à franchir avant de retenir un investissement semble arbitraire. Combien d’années doivent être prises en compte dans le calcul du ratio ? Est-il nécessaire d’aller jusqu’à la fin de la vie de l’investissement ? Par ailleurs, l’entreprise peut avoir des difficultés pour établir un niveau de TCR qui soit fiable. Doit-elle prendre le TCR général, pour l’ensemble de l’entreprise, comme élément de comparaison ?

Enfin, le taux de rentabilité comptable ne s’intéresse pas aux éléments les plus importants. Au lieu de s’intéresser aux flux financiers dégagés par l’investissement ou aux valeurs de marché, celui-ci se contente du résultat net et de valeurs comptables. Difficile de mesurer l’impact que peut avoir l’investissement sur le prix de l’action par exemple, uniquement à partir du TCR.