Archives du tag : V

Vomma (Grecs)

Le Vomma ou Volga ou dTau/dVol représente la sensibilité du vega d’une option par rapport à une variation de la volatilité implicite. Il s’agit donc de la dérivée seconde de la valeur de l’option par rapport à la volatilité, ce qui permet de mesurer la convexité du vega. Ce grec de second ordre est moins fréquemment utilisé que le gamma par exemple, mais permet tout de même à un trader d’options de mieux évaluer l’efficacité de sa couverture en vega. Il revêt une importance plus grande pour les options exotiques, en particulier les options à barrière.

Pour une option d’achat (call) ou pour une option de vente (put), la formule du vomma est la suivante :

![]()

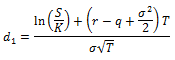

Avec :

Et :

![]()

Où :

– S : Cours du sous-jacent

– K : Prix d’exercice de l’option

– r : Taux d’intérêt

– q : Taux de dividende

– σ : Volatilité implicite du sous-jacent

– T : Durée de l’option

Et N’ représentant la fonction de densité de probabilité de la loi normale centrée réduite.

Vanna (Grecs)

Le Vanna ou DvegaDspot ou DdeltaDvol représente la sensibilité du delta d’une option par rapport à une variation de la volatilité implicite, ou la sensibilité du vega d’une option par rapport à une variation du cours du sous-jacent. Ce grec de second ordre est moins fréquemment utilisé que le gamma par exemple, mais permet tout de même à un trader d’options de mieux évaluer l’efficacité de sa couverture en delta et en vega. Il revêt une importance plus grande pour les options exotiques, en particulier les options à barrière.

Pour une option d’achat (call) ou pour une option de vente (put), la formule du vanna est la suivante :

![]()

Avec :

Et :

![]()

Où :

– S : Cours du sous-jacent

– K : Prix d’exercice de l’option

– r : Taux d’intérêt

– q : Taux de dividende

– σ : Volatilité implicite du sous-jacent

– T : Durée de l’option

Et N’ représentant la fonction de densité de probabilité de la loi normale centrée réduite.

Véga (Grecs)

Le Véga représente la sensibilité du prix d’une option par rapport à une variation de la volatilité implicite du sous-jacent auquel elle fait référence.

La formule du véga, pour une option d’achat (call) ou pour une option de vente (put) est la suivante :

![]()

Avec :

Où :

– S : Cours du sous-jacent

– K : Prix d’exercice de l’option

– r : Taux d’intérêt

– q : Taux de dividende

– σ : Volatilité implicite du sous-jacent

– T : Durée de l’option

Et N’ représentant la fonction de densité de probabilité de la loi normale centrée réduite.

Pour un acheteur d’option vanille (call ou put), le véga est toujours positif. Par ailleurs, plus la durée de l’option est importante, plus le véga sera important.

Volume

Le Volume représente la quantité d’actifs (actions, obligations, contrats) échangés en bourse sur un laps de temps donné. Il s’agit d’un indicateur important de liquidité pour l’actif considéré. Certaines actions ne changent que peu de fois de mains au cours d’une session, généralement parce que la capitalisation boursière est elle-même faible et/ou parce que le flottant est peu élevé.

Exemple :

– 5.000.000 actions Apple sont échangées chaque jour sur le Nasdaq.

– 20.000 actions Bonduelle sont échangées chaque jour sur Euronext Paris.

Les actions caractérisées par un faible volume auront généralement un écart plus important entre les prix demandés et les prix offerts (bid-ask spread), et une évolution plus erratique de leur cours.

Un volume fort, inhabituel, peut être le signe de nouvelles importantes sur l’actif (ex : annonce prochaine des résultats). Plus grave, si le volume devient très élevé, sans raison apparente, il peut être la conséquence d’un délit d’initié.