Vanna (Grecs)

Le Vanna ou DvegaDspot ou DdeltaDvol représente la sensibilité du delta d’une option par rapport à une variation de la volatilité implicite, ou la sensibilité du vega d’une option par rapport à une variation du cours du sous-jacent. Ce grec de second ordre est moins fréquemment utilisé que le gamma par exemple, mais permet tout de même à un trader d’options de mieux évaluer l’efficacité de sa couverture en delta et en vega. Il revêt une importance plus grande pour les options exotiques, en particulier les options à barrière.

Pour une option d’achat (call) ou pour une option de vente (put), la formule du vanna est la suivante :

![]()

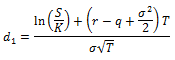

Avec :

Et :

![]()

Où :

– S : Cours du sous-jacent

– K : Prix d’exercice de l’option

– r : Taux d’intérêt

– q : Taux de dividende

– σ : Volatilité implicite du sous-jacent

– T : Durée de l’option

Et N’ représentant la fonction de densité de probabilité de la loi normale centrée réduite.