Archives du tag : Mountain Range

Une Option Himalaya est une option exotique, développée à l’origine par Société Générale, pouvant prendre plusieurs formes. Traditionnellement, une Option Himalaya est liée à un panier de sous-jacents. Les performances des sous-jacents sont observées à différentes dates d’observation, avant d’entrer dans le calcul du payoff, et les sous-jacents ayant connu les meilleures performances peuvent etre enlevés progressivement du panier.

Il existe plusieurs formes d’options Himalaya, mais chacune conserve l’idée d’élimination progressive des meilleurs sous-jacents :

– La première forme consisterait, pour un panier de N sous-jacents, à enregistrer à chaque période (chaque année par exemple) la performance du meilleur sous-jacent depuis la date initiale, puis à l’éliminer du panier, et ainsi de suite jusqu’à la Nème période. Une telle stratégie peut être répliquée directement à travers la détention et la revente successive des sous-jacents, ce qui confère à cette option une valeur nulle.

– La deuxième forme consisterait, pour un panier de N sous-jacents, à enregistrer à chaque période (chaque année par exemple) la performance du meilleur sous-jacent depuis la date initiale, puis à l’éliminer du panier, et ainsi de suite jusqu’à la Lème période (avec L < N). L’investisseur ne serait ainsi plus exposé aux dernières performances, les plus susceptibles d’être mauvaises.

– La troisième forme consisterait, pour un panier de N sous-jacents, à enregistrer à chaque période (chaque année par exemple) la performance du meilleur sous-jacent depuis la date initiale, tout en lui donnant au minimum une valeur nulle (local floor à zéro). Ce sous-jacent est ensuite éliminé du panier, et ainsi de suite jusqu’à la Nème période.

– La quatrième forme consisterait, pour un panier de N sous-jacents, à enregistrer à chaque période (chaque année par exemple) la performance du meilleur sous-jacent depuis la date initiale, puis à l’éliminer du panier, et ainsi de suite jusqu’à la Nème période. L’investisseur ne pourra, en revanche, subir de perte (global floor à zéro).

– La cinquième forme consisterait, pour un panier de N sous-jacents, à enregistrer à chaque période (chaque année par exemple) la performance du meilleur sous-jacent depuis le début de la période (et non depuis la date initiale), puis à l’éliminer du panier, et ainsi de suite jusqu’à la Nème période. A terme, l’investisseur récupère la somme des performances périodiques retenues. Les mauvaises performances connues par le passé sont ainsi éliminées du calcul.

Tout comme les options Altiplano ou Everest, l’Option Himalaya fait partie de la famille d’options « Mountain range ».

Categories : Définition |

Tags : Mountain Range, Moutain Range, O, Options exotiques |

1 commentaire

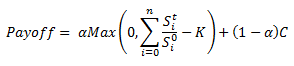

Une Option Altiplano est une option exotique, développée à l’origine par Société Générale, donnant droit à son détenteur de bénéficier d’un coupon substantiel si aucun des sous-jacents au sein d’une panier n’atteint un certain niveau, pendant une période déterminée à l’avance. Dans le cas où l’un des sous-jacents atteindrait le niveau de barrière prédéterminé, le payoff serait celui d’un call classique sur le panier.

Autrement dit, le payoff de l’Option Altiplano est décrit par la formule suivante :

Avec :

– C : montant du coupon potentiel

– K : prix d’exercice du call (option activée en cas de franchissement de la barrière uniquement)

– Sit : niveau du ième sous-jacent en date t

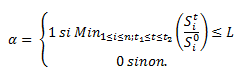

– α : une variable binaire, prenant les valeurs ci-dessous, selon que le niveau de barrière est franchi ou non

Avec :

– L : niveau de barrière à ne pas franchir pour recevoir le coupon

– t1 et t2 : respectivement le début et la fin de la période d’observation pour le franchissement de la barrière

Tout comme les options Everest ou Atlas, l’Option Altiplano fait partie de la famille d’options « Mountain range ».

Categories : Définition |

Tags : Mountain Range, O, Options exotiques |

Laisser un commentaire

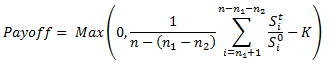

Une Option Atlas est une option exotique, développée à l’origine par Société Générale, similaire à un call sur un panier de sous-jacents, mais où certaines des meilleures et pires performances individuelles peuvent être retirées du calcul. Par exemple, sur un panier constitué de 12 sous-jacents, la meilleure et la pire performance ne sont pas prises en compte pour le calcul de la performance du panier, qui se fera donc sur 10 sous-jacents seulement.

Autrement dit, le payoff de l’Option Atlas est décrit par la formule suivante :

Avec :

– n : nombre de sous-jacents

– K : prix d’exercice du call

– Sit : niveau du ième sous-jacent en date t

Tout comme les options Altiplano ou Everest, l’Option Atlas fait partie de la famille d’options « Mountain range ».

Categories : Définition |

Tags : Mountain Range, O, Options exotiques |

Laisser un commentaire

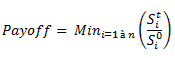

Une Option Everest est une option exotique, développée à l’origine par Société Générale, équivalente à un call sur le sous-jacent le moins performant d’un panier. Il s’agit généralement d’options long terme (10 ans à 15 ans), sur un panier plutôt conséquent (de 10 à 25 sous-jacents).

Autrement dit, le payoff de l’Option Everest est décrit par la formule suivante :

Avec :

– n : nombre de sous-jacents

– Sit : niveau du ième sous-jacent en date t

Tout comme les options Altiplano ou Atlas, l’Option Everest fait partie de la famille d’options « Mountain range ».

Categories : Définition |

Tags : Mountain Range, O, Options exotiques |

Laisser un commentaire