Comment calculer la volatilité réalisée d’une action ? Exemple numérique

Mesure phare de la finance de marché, la volatilité d’un actif représente sa propension à subir des mouvements de prix plus ou moins prononcés, et donc le risque qu’il implique. Encore faut-il distinguer la volatilité réalisée d’un actif, celle qui est objectivement observable, de celle qui est attendue, appelée volatilité implicite. Comment calculer la volatilité réalisée d’une action par exemple ? Quelle est généralement la formule retenue par les opérateurs de marché ? Définition, à travers un exemple numérique.

Volatilité réalisée : définition

La volatilité réalisée représente la variabilité des rendements d’un actif et, par conséquent, le risque que supporte un investisseur en détenant un tel actif. Cette volatilité peut être calculée aussi bien sur des actions, sur des indices, sur des paires de devises, etc. Lors d’un krach boursier ou d’une forte baisse sur les marchés, la volatilité augmente fortement. Bien que la volatilité réalisée d’un actif puisse connaître des « pics », celle-ci a également tendance à revenir à sa moyenne.

L’une des façons les plus simples de mesurer la volatilité réalisée est d’étudier les log-rendements d’un actif, sur une période donnée, pouvant aller de quelques jours à plusieurs années. Le choix de la période est important. Plus le laps de temps choisi est court, plus le niveau volatilité pourra être affecté par un fort mouvement isolé. Plus le laps de temps choisi est long, plus les mouvements isolés seront dilués dans le temps.

Il est par ailleurs possible de prendre en compte des log-rendements sur différentes fréquences. Si l’observation de mouvements quotidiens est la norme, rien n’empêche les investisseurs d’analyser des mouvements hebdomadaires ou des mouvements sur quelques heures (volatilité intra journalière).

La volatilité est enfin exprimée en pourcentage et est annualisée. Elle représente alors l’écart-type des rendements constatés, en partant du principe que les rendements sont tous indépendants.

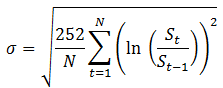

Volatilité réalisée : calcul et exemple

La formule retenue pour le calcul de la volatilité réalisée est généralement la suivante :

Avec :

– Si : prix de l’action en date i

– N : nombre de jours

Prenons l’exemple de l’action BNP Paribas dont les prix de clôture, et donc les rendements journaliers, sont analysés entre le 27 février 2015 et le 13 mars 2015.

| Date | Clôture | Log rendement | (Log rendement)² |

| 27/02/2015 | 52,09 | ||

| 02/03/2015 | 52,54 | 0,9% | 0,000074 |

| 03/03/2015 | 50,91 | -3,2% | 0,000993 |

| 04/03/2015 | 51,92 | 2,0% | 0,000386 |

| 05/03/2015 | 52,14 | 0,4% | 0,000018 |

| 06/03/2015 | 52,08 | -0,1% | 0,000001 |

| 09/03/2015 | 51,96 | -0,2% | 0,000005 |

| 10/03/2015 | 51,04 | -1,8% | 0,000319 |

| 11/03/2015 | 52,01 | 1,9% | 0,000354 |

| 12/03/2015 | 51,60 | -0,8% | 0,000063 |

| 13/03/2015 | 51,68 | 0,2% | 0,000002 |

| Moyenne des (Log rendements)² | 0,000222 | ||

| Variance annualisée | 0,055849846 | ||

| Volatilité annualisée | 0,23632572 |

La volatilité réalisée par l’action, sur ce laps de temps, est de 23,6%.

Bonjour,

que représente le nombre (constante) 252 ?

Merci à vous

Je pense avoir trouvé, il s’agit de 21 x 12 (21 jours par mois sur un an) = 252