Thêta (Grecs)

Le Thêta représente la sensibilité du prix d’une option par rapport à une variation de l’horizon de temps sur lequel est basée cette option. Le thêta représente en réalité la perte de valeur que subit l’option pour chaque jour qui passe. Pour une option à la monnaie, plus l’échéance est proche, plus le thêta sera important.

Pour une option d’achat (call), la formule du thêta est la suivante :

![]()

Avec :

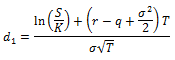

Et :

![]()

Où :

– S : Cours du sous-jacent

– K : Prix d’exercice de l’option

– r : Taux d’intérêt

– q : Taux de dividende

– σ : Volatilité implicite du sous-jacent

– T : Durée de l’option

Avec N représentant la fonction de répartition de la loi normale centrée réduite, et N’ représentant la fonction de densité de probabilité de la loi normale centrée réduite.

Pour une option de vente (put), la formule du thêta est la suivante :

![]()

Pour un acheteur d’option vanille (call ou put), le thêta est presque toujours négatif, à l’exception de puts très dans la monnaie, pour lesquels il peut être positif.