Gamma (Grecs)

Le Gamma représente la sensibilité du delta d’une option par rapport à une variation du cours du sous-jacent auquel elle fait référence. Il s’agit du grec de second ordre le plus utilisé, et il permet de rendre compte de l’évolution parfois très rapide du delta (mesure de convexité).

Pour une option d’achat (call) ou pour une option de vente (put), la formule du gamma est la suivante :

![]()

Avec :

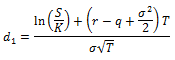

Où :

– S : Cours du sous-jacent

– K : Prix d’exercice de l’option

– r : Taux d’intérêt

– q : Taux de dividende

– σ : Volatilité implicite du sous-jacent

– T : Durée de l’option

Et N’ représentant la fonction de densité de probabilité de la loi normale centrée réduite.

A l’achat, le gamma d’une option (call ou put) est toujours positif. Plus la maturité de l’option est courte, plus le gamma est fort. Plus le cours du sous-jacent est proche du prix d’exercice de l’option, plus le gamma sera important. Pour un trader, être long gamma représente un certain appétit pour des mouvements du sous-jacent.