Charm (Grecs)

Le Charm ou DdeltaDtime représente la sensibilité du delta d’une option par rapport au passage du temps. Il s’agit également de la sensibilité du thêta par rapport à une variation du cours du sous-jacent. Ce grec de second ordre est moins fréquemment utilisé que le gamma par exemple, mais permet tout de même à un trader d’options de mieux évaluer l’efficacité de sa couverture delta-hedgée, par exemple au-devant d’un week-end, et plutôt pour des maturités longues (le charm est exprimé en base annuelle, il convient alors de le diviser par le nombre de jours jusqu’à maturité).

De façon générale, pour une option de valeur V, on peut exprimer le charm de la manière suivante :

![]()

Pour une option d’achat (call), la formule du charm est la suivante :

![]()

Pour une option de vente (put), la formule du charm est la suivante :

![]()

Avec :

Et :

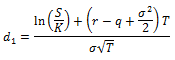

![]()

Où :

– S : Cours du sous-jacent

– K : Prix d’exercice de l’option

– r : Taux d’intérêt

– q : Taux de dividende

– σ : Volatilité implicite du sous-jacent

– T : Durée de l’option

Avec N représentant la fonction de répartition de la loi normale centrée réduite, et N’ représentant la fonction de densité de probabilité de la loi normale centrée réduite.